雷锋网按:半导体业的巨人和平,终于要进低潮了。

假如从去年11月博通正式官宣尝试收买高通开端计算,这一场半导体巨人之间的“收买”与“反收买”和平,曾经继续了足足3个多月。在这三个月间,这不断接决议将来半导体行业半边天的大事情也发作了诸多变化。

昨天,一项极有能够影响最终收买半导体巨人之战的新音讯正式放出—— 高通发布一项针对收买恩智浦(NXP)的一项全新协议,全体的收买价从之前的380亿美元上升到440亿美元。

在去年11月雷锋网的相关报道( 点击检查 )中,我们也曾详细阐明了“第三者”恩智浦关于博通、高通这场收买战中的重要意义。当然,你或许也曾经记不清了,那就让雷锋网 (大众号:雷锋网) 再为你解析一番,终究这次高通提升恩智浦收买价,会对博通和高通的收买战发生什么影响吧。

新协议,高通给了什么新条件?

首先最重要的还是收买价,此次高通给出的每股收买价从之前协议的110美元、提升到了127.5美元,下跌了16%。同时恩智浦股份的投标比例也从之前的80%下降到了70%。

高通还对表面示,这一最新预案曾经取得了9个恩智浦大股东的赞同,光是这9个股东手头就拥有28%的恩智浦股份。这批股东中还包括了此前带头支持高通收买方案的局部对冲基金——如Elliott Advisors和Soroban Capital Partners LP。

大股东们的这种反响,可以说直接将高通成功收买恩智浦的能够性,推向了一个新的高度。

恩智浦,给了博通收买高通的时机

去年年中,高通以380亿美元的价钱,向恩智浦(NXP)提出了收买。

作为半导体业中另外一个巨头,恩智浦所“主攻”的方向与高通、博通的网络通讯有所不同,正如高通2017年第二季度财报中的表述:“恩智浦是高功能、混合信号半导体制造商中的抢先者,在汽车、使用范畴普遍的微处置器、平安辨认、网络需求处置和无线供电方面有着本人的优势。”

更重要的是,恩智浦全体产品营收中来自汽车行业的高达41%,可以说:假如买下了恩智浦,就能在汽车半导体产品的竞争中取得重要的先机。

这也是高通“苦苦坚持”收买恩智浦的本源。但大半年过来了,这场收买照旧没有可以疾速完成的迹象,即使目前全球除了中国以外的反垄断机构都同意了该收买提案,即使高通一开端就向恩智浦给出了380亿美元的收买价。

收买的拖延缘由次要有两重,一个是恩智浦多数股东关于高通的收买价照旧不称心,另外一个则是高通本身通讯业务在全球遭遇的一系列反垄断调查和罚款。更重要的是,前面一重负面要素还直接影响了高通的股价。

这样以来,博通白白取得了一个珍贵的收买时机,后者于是乎在高通每股只要55美元左右的时分,直接提出了每股70美元的收买方案。一旦收买完成,一切持有高通股票的股东就将直接取得27%的收益。这样一来,高通的股东也有能够会在各种场所给予高通管理层以压力,甚至是直接影响关键的董事会选举,进而影响最终的收买后果。

但即使情愿为收买高通付出1300亿美元的博通,也将恩智浦看为一个变数,博通在对高通提出的收买议案中也将恩智浦列为一个独立的收买局部。假如博通可以疾速收买高通,前者甚至能够保持关于恩智浦的收买。

从全体影响的角度看,博通甚至希望高通收买恩智浦不成功,这不只意味着高通少了一重有利于股价下跌的正面音讯,同时也意味着高通需求由于收买失败而向恩智浦付全体收买价3-4%的分手费。这样一来高通的股价或许将迎来新的一轮下跌,进而扩展博通收买提议的吸引力。

恩智浦也是博通的“达摩克利斯之剑”

近一年来,国家加大了对于互联网金融的管理力度,各种管理政策不断出台,不少业内人士对于互联网金融都保持着谨慎看好的态度,但是安方丹却保持了乐观的态度,她认为,互联网金融行业在当前是“风口上的大象”,技术正是这股风的原动力。

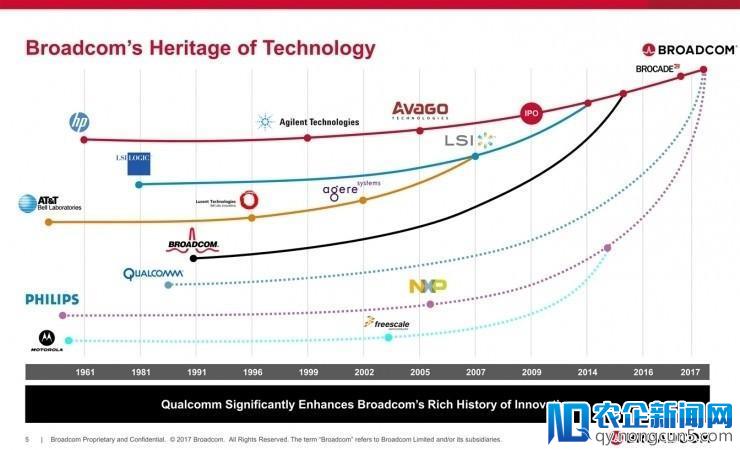

博通夸大的收买史

但绝回到当下汹涌澎湃的AI浪潮,正如所有的企业都被互联网化一样,所有的互联网企业都将 AI 化。而这些互联网企业中,也包含CSDN。同时,作为全球最大的中文IT社区,CSDN还有一个历史使命——为广大的互联网公司进行AI赋能。对应的,恩智浦也有着另外一面,就是博通收买高经过程中的“达摩克利斯之剑”。由于恩智浦一旦被高通收买,必定会大幅度添加高通的估值,也将添加博通全体收买的难度。本来独立、可有可无的恩智浦收买方案也将变得“必需执行”。

参考目前三家半导体巨头在股市中的市值:恩智浦434亿美元、高通944.5亿美元、博通331.8亿美元。博通的全体收买规模或许最高将提升50%。

更关键的是,博通自身的收买方式就是“空手套白狼”:博通本身并没有那么大的体量与资金,整个收买进程中博通还引入了其他出资方,后者提供的资本将用于详细的收买,并且在收买成功之后取得相应的公司股权。

美国总统与博通CEO Hock Tan

这也是现任博通CEO Hock Tan所通晓的一套公司收买战略。截至目前,博通曾经完成了安华高、LSI、博科三次重要的收买。很分明,Hock Tan想再次在高通身上完成这种“戏法”。

值得留意的是,在此前的博通对高通提出的议案当中,都有一个假定的前提:高通本身的情况不好,高通不敢给恩智浦提出愈加好的议案。

在本次高通发布新收买议案之后,博通也对外宣布了本人的态度:“高通给恩智浦提供的新价钱,曾经远远超越了此前其声称的‘片面和公道’的价钱,这一举动是将局部高通股东的价值送给了恩智浦股东。”

而与之绝对应的,高通CEO Tom Horton则表示:“假如不与博通达成协议,它将使高通公司更弱小、更有利可图、愈加多样化,假如我们坚持收买恩智浦这个决议是正确的,高通的股东将会取得更多的价值。”

可以说十分“针尖对麦芒”了。

下一个关键:两周后的股东大会

再过两个星期,高通就将在股东大会上重新选举其董事会成员,由于不同的董事会成员对博通与高通之间收买的意见不同,最终的董事会成员将很大水平上决议整个收买的方向。

为了对高通施加压力,博通曾经本人提名了6名董事会成员,参与3月6日的高通股东大会,以取代该公司11名董事会成员中的大少数。这一行为并没有失掉高通的首肯,高通CEO Tom Horton甚至直接怼了回去:“博通的这一提议是在这次恩智浦新提案之前发布的,我们置信最终的选举无论如何都会持续为高通股东谋取利益。”

可以预见,在接上去的两周乃至董事会选举告一段落之后,博通和高通这两家的角斗还将继续,最终的胜者目前仍难以估量。

。