开年以来,尤其是两会时期,银行业监管政策密集出台:深化整治银行业市场乱象的告诉、银行股权操持方法、资本补充工具创新、拨备掩盖率调整等等,涵盖银行业务的方方面面,为此,银行从业人员调侃“当前见面不谈业务,只谈合规”。

更重的锤还在后头。郭树清主席承受采访时指出,“下一阶段影子银行和信托等范畴还是需求重点整治的对象。”

由此可以预见,2018年金融监管的主基调仍然是严监管,同业、表外、理财等业务会是监管的重点。

这,将给银行业带来哪些变局呢?

新监管政策的寓意

想看清2018年的银行业变局,首先需求详细梳理2018年开年以来终究出台了哪些监管政策,其中的中心点是什么。一同来看一看吧。

1、同业、理财、表外是监管重点

2018年1月,银监会发布《关于进一步深化整治银行业市场乱象的告诉》(以下简称“4号文”)。

在准绳性和指点性方面,提出了十大要求,即:进步思想看法、明白任务目的、深化成绩导向、突出整治重点、严查案件风险、落实主体责任、掌握力度节拍、实行监管责任、构成监管合力、树立长效机制。

在反省要点方面,提出了八小气面22条要点,次要包括公司管理不健全、违背微观调控政策、影子银行和穿插金融产品风险、损害金融消费者在互联网思维的影响下,传统服务业不再局限于规模效益,加强对市场的反应速度成为传统服务业发展的首要选择。在互联网思维下,通过对传统服务业的改革,为传统服务业发展创造了全新的天地。权益维护、利益保送、守法违规展业、案件与 操作 风险、行业 廉洁 风险等成绩。

而在两会时期,银监会主席郭树清在答记者问时指出,“以同业、理财、表外等业务以及影子银行作为2018年整治重点,持续推进金融体系外部去杠杆、去通道、去链条。”

2、增强银行股东管理,根绝利益保送

2018年3月9日,银监会办公厅发布关于做好《商业银行股权管理暂行方法》(以下简称“48号文”)施行相关任务的告诉,拟对不契合规则的现有股东展开清算标准任务,同时重点关注股东资质、持股比例、关联授信等成绩。特别提到经过持有金融产品对商业银行持股超越5%,应在1年内完成整改。

股东管理也是“4号文”中的“突出整治重点”,强调股东资质和关联买卖两方面的管理。而“48号文”的出台是对“4号文”中股东整治内容的细化和进一步标准。

3、鼓舞银行拓宽资本补充渠道

2018年2月,央行发布3号公告,鼓舞银行业金融机构发行具有创新损失吸收机制或触发事情的新型资本补充债券。

2018年3月,银监会、央行、证监会、保监会和国度外汇管理局结合发布《关于进一步支持商业银行资本工具创新的意见》(以下简称“5号文”),鼓舞银行拓宽资本工具发行渠道,添加资本工具品种,扩展投资群体,简化资本工具审零售行 顺序 。

这两份文件都特别提到——鼓舞银行停止二级资本补充工具的创新。而在银监“4号文”中提到,经过同业资金链条的延伸和加通道等方式将表内资产转移到表外,从而躲避资本占用,另一方面,资产虚伪出表也可以增加资本计提。

由此可见,在2018年对同业业务、表外业务、理财业务等增强整治的进程中,银行资本占用的需求会加大,在资本充足率的要求之下,资本补充压力会加大。所以,央行3号公告和银监5号文均支持银行资本工具创新,本质上也是配合银行资产由表外回归表内。

4、鼓舞银行释放不良资产

2018年2月,银监会对各地银监局下发了《关于调整商业银行存款损失预备监管要求的告诉》(以下简称“7号文”)。

一是划定了银行拨备掩盖率和存款拨备率监管新“红线”,拨备掩盖率监管要求由150%调整为120%-150%,存款拨备率监管要求由2.5%调整为1.5%-2.5%。

二是要求各级监管部门在上述调整区间范围内,依照同质同类、一行一策准绳,明白银行存款损失预备监管要求,对不同银行设置了差别化的拨备计提规范,确定了120%(1.5%)、130%(1.8%)、140%(2.1%)和150%(2.5%)四类最低拨备要求。

从政策层面看,目前提出下调拨备掩盖率目标:

一方面,是思索到银行资产质量有所恶化,不良率企稳,根本维持在1.74%左右,从而为拨备掩盖率和拨贷比的下调预留了操作空间。

另一方面,2017年表外业务和同业业务监管增强后,少量资产从表外回归表内,如有不良,会添加拨备计提压力,所以,此时下调拨备掩盖率也可以缓解消化不良和存款损失的压力。

在两会时期,郭树清也表示 “不断在推进银行加大不良资产处置力度”, 所以,拨备掩盖率的调整也是鼓舞银行释放不良资产。

银行业的变局方向

厘清了2018年新出台监管政策的中心点,银行业的变局方向也就不难预测了。笔者以为,银行业至多将发作下述四方面变化:

1、表内存款规模将大幅添加

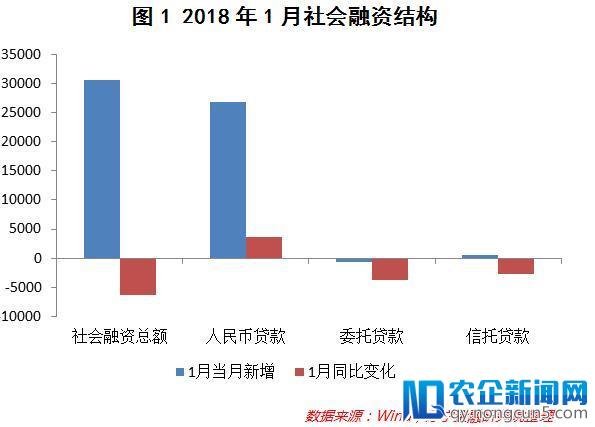

对同业、非标资产的紧缩,直接带来的后果就是融资构造的变化,可重新增社会融资规模中看出差距。思索2月受春节要素的影响,社融数据能够存在一定偏向,在此以1月的社融数据作为参考值。

2018年1月,表内存款新增规模势头微弱,当月社会融资规模新增合计3.05万亿元,同比增加6373亿元,其中,人民币存款新增2.69万亿元,同比新增3717亿元,而委托存款当月增加714亿元、信托存款当月新增455亿元,辨别较去年同期增加3850亿元和2720亿元。由此可见,在各类存款中,表内存款一枝独秀,1月新增规模大幅添加。

同时,同业理财规模大幅膨胀。截至2017年末,全国银行业理财余额全年同比下降21.94%,其中,金融机构同业类产品余额3.25万亿元,同比下降51.13%,同时占比拟年终下降11.88%。换句话说,同业理财规模和占比呈现了“双降”。2018年,估计表内信贷规模将成为银行资产规模增长的主力,非标资产、同业理财规模将进一步紧缩。

2、存款抢夺战将愈演愈烈

货币派活力制大家都不生疏,即银行正常向A企业发放一笔存款,A企业取得资金后存入银行,则银行取得一笔存款。扣除存款预备金后,银即将剩余的资金持续发放存款给B企业,B企业将资金存入银行后,银行又取得一笔存款,持续发放存款。以此类推,从而派生货币。所以,正常发放存款的进程中,由于企业会发生存款,银行的资产负债是相婚配的。

但假如是非标转表,比方银行原来经过理财去发放信托存款给A企业,如今转换成规范化债务,变成ABS,则银行资产端因表外理财转到表内投资,资产规模添加,但关于A企业而言,并无新增存款,所以,银行的负债端不会相应增大,从而资产端与负债端的缺口加大。

从近期银行构造性存款规模冲关8万亿,到原先同业存单发行规模较小的国有大行进步2018年同业存单发行额度,都可以反映出银行负债端的压力。所以,负债荒预示着2018年各家银行的存款抢夺战将愈演愈烈。

3、银行补充资本的需求将加大

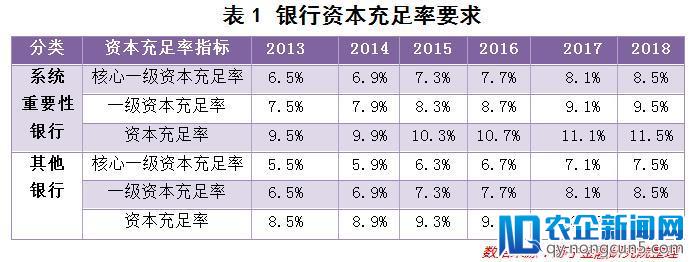

根据资本充足率要求,2018年末,零碎重要性银行的中心一级资本充足率、一级资本充足率和资本充足率应辨别到达8.5%、9.5%和11.5%,同期,其他银行的中心一级资本充足率、一级资本充足率和资本充足率应辨别到达 7.5%、8.5%和10.5%。

截至2017年末,我国商业银行中心一级资本充足率为10.75%,一级资本充足率为11.35%,资本充足率为13.65%,较2016年末均略有上升,“两类银行”的银行资本充足率全体程度辨别高出监管规范2-3个 百分点 。

需求留意的是,思索到2018年信贷业务是银行开展的重点,新增存款的添加,加之表外资产回归表内,银行资本将承压。

一方面,自2017年下半年开端,诸多中小银行排队IPO,特别是城商行和农商行,IPO补充资本需求较大,此外,近期农行发布千亿定增方案,也从正面反映出银行补充资本的需求。

另一方面,银行也加大对可转债、创新型资本补充工具的使用,多家上市农商行可转债获批。关于上市工夫较短、定增受限的上市银行而言,可转债也是不错的资本补充工具。但目前银行IPO审批进度较慢,银行还需增强资本补充工具创新。

4、银行不良将充沛暴露

近年我国银行业的拨备掩盖率变化,全体呈下降趋向,特别是农商行2017年末的拨备掩盖率仅有164%,曾经接近150%的红线,国有大行和股份制银行的拨备掩盖率在180%左右,下降的也比拟快。而银行不良率近年却有企稳的迹象,根本维持在1.74%左右,一方面能够是经济恶化后的不良企稳;另一方面也阐明能够是处置不良耗费了拨备。

目前,少量资产从表外转移到表内,同时表内信贷新增规模大幅添加,都加大了拨备计提压力。所以,本次拨备计提管理方法修订后,银行的拨备掩盖率有了操作空间,有一个弹性范围,也能鼓舞银行持续充沛暴露不良。我国银行业的PB临时都是小于1的,虽然此前利润增速较快,ROE也坚持在较高的程度,但出于对隐性不良的担忧,PB不断难以提升。假如隐性不良能暴露,将来也有利于我国银行业全体估值的提升。

结语

还记得在2017年金融监管增强、政策频发之时,曾有很多人担忧银行的日子不好过了。现实也确实如此,同业链条玩不转了,银行存款更难拉了,赚钱也不容易了。但反过去说,银行乱象失掉遏制,业务展开愈加合规,不良暴露后银行资产得以清洗,将来不是朝着更好的方向开展了吗?

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】