为了进一步厘清和看法比特币的实质,必需首先着眼于比特币的价值规律,这是剖析《比特币经济模型》的中心内容。

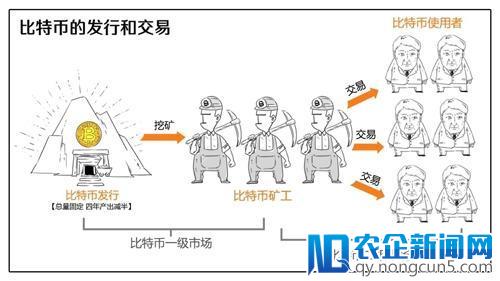

首先,比特币的发行和买卖,构成了一级和二级市场(比特币的发行,从2009年终启动,依照约四年减半的规则,一共33次、历经100余年周期,到2140年前后减半时无法到达1聪,即一亿分之一个比特币,而终止发行。)需留意的是,矿工的角色,在一级和二级市场中,角色发作了逆转:在一级市场中,由于规则决议了发行的数量和节拍,因而比特币的供给(在每四年的周期阶段中)是恒定的,而此时矿工就是全部的需方,越多的矿工(算力)来停止挖矿,代表需方的需求越激烈,直接推高了挖矿的本钱,也即进步了一手比特币的取得本钱;而在二级市场中,由于矿工才持有一手的比特币,因而矿工转化成了最重要的供方,而炒买、运用比特币的用户,成为了二级市场的需方,而另一类供方则是二手比特币的持有者。

比特币定义的本身挖矿和产出的机制,构成了一种自我价钱提升。假定在某个较长阶段中(四年以上),即便比特币的全体算力本钱投入坚持不变,由于比特币的产出机制是单位工夫内产出越来越少(均匀每四年减半),相应的单位比特币的产出和取得本钱就将依照异样周期翻倍。假定,即便只要多数矿工,不断维持了比特币的全体算力本钱投入的持平(不下降),在比特币整个100余年的发行周期中,一共33次发行减半(最初一次减到0,因而不归入计算)招致的产出算力本钱上升是2的32次方= 4,294,967,296,即接近43亿倍的算力本钱增长。这让我们联想起现代印度国王和棋王的风趣故事,在64格的棋盘上,国王从1粒麦子开端,每天恩赐棋王多一倍的麦子,开端不明就里的国王,最初变成了不懂数学的喜剧(故事内容不赘述,请自行查找)。异样,比特币矿工初期的一份投入,可以同等于末期的43亿份投入,这是多么聪明的一个以小广博的逻辑。在这里,我们把算力本钱不变的状况下,仅由于发行规则招致的每四年一次的产出本钱上升,称为“中本的本钱提升”。

上述讨论以“算力本钱”为基数,是为了简化计算。由于假如以算力为基数,则需求把算力换算成当期本钱,而随着工夫的推移,将来算力和本钱之间的换算率会发作变化,这牵扯到摩尔定律、洛克定律等复杂的规则,及这些定律能否精确。因而,以“算力的投入本钱”来开端计算,进而讨论其“产出本钱”,则简化了计算,复杂直接地看清了比特币的发行规则实质。同时,买卖手续费(transaction fees)也会随着比特币发行的停止,而在矿工支出中从最后的举足轻重,转化成前期越来越大的比重。至于买卖手续费程度与矿工算力之间的计算关系,完全是独立于以上计算的另一套运算机制。综合来看,买卖手续费的存在可以有一定的平抑“中本的本钱上升”的效果,由于买卖手续费机制可以从某种角度上等效于比照特币的回收和再发行。这种手续费本钱模型的曲线,与“中本的本钱提升”曲线会有一个相交处,从而从早中期的“中本的本钱提升”为主因的发行阶段,逐步转化为中前期以手续费本钱模型为主因的发行阶段。但由于比特币极低的效率招致的手续费飙升,带来少量的诟病,手续费的规则也在比特币的版本迭代进程中不停修订,使手续费规则存在相当大的不确定性,因而在这里没有引入该方面的计算。

在实践状况中,在短周期中,能够会有更多新增算力参加市场,也能够会由于任何偶尔要素招致算力阶段性或暂时的大规模加入市场,从而招致算力的无规则动摇(上升和下降)。但是,在“长周期”之下,仅仅依托多数算力投入本钱(例如比特币降生之初),即可坚持的这种天量的产出本钱全体下跌趋向,培养了比特币一级市场价钱永久上升的根本趋向。在其开展上升期,例如随着比特币概念的传达分散,比特币的全体算力投入也会明显提升,会在“中本的本钱提升”的根底上停止叠加,从而招致比特币的价钱提升曲线愈加峻峭。我们把由于全体算力本钱提升(或下降)招致的产出本钱上升,定义为“算源的本钱提升”(或下降)。

目前,比特币产出减半周期只进入到第三期,发作过两次减半,这相当于印度国王给棋王奖励麦子时的第三个象棋格子,此时这种设计规则的效果依旧不够分明,好像印度国王在第三天只需求付出4粒麦子,而无法感遭到“指数”在前期带来的效果。

如今我们更进一步,细观一下在某个短周期内(数月直至四年内),在周期产出恒定状况下,比特币的供求价值规律。

先看看一级市场,即挖矿和产出市场。比特币的一个重要特征是,其产出速度是固定的,并不由于消费规模的扩展而扩展,消费规模的减少而减少,这恰恰是比特币并非商品的一个重要表现。普通商品的市场规律,是由于某商品消费有利可图而吸引更多消费,从而扩展了供应,招致该商品供大于求,市场价钱下跌,进而利润增加或消逝,使局部消费商加入市场,最终到达供需的静态均衡,这是市场经济环境下的商品价钱的自动调理机制。扩展消费就可以添加供应的这个规律,甚至是适用于黄金、石油等资产和大宗商品的。反观比特币,当比特币价值处于上升通道,会安慰更多产能投入运营,但却完全不能添加供应,反而添加的是需求。在比特币经济中,更多的产能投入运转,反而直接推高比特币的一级市场价钱,进而吸引更多的产能投入,引导一级市场价钱更大地上升,构成重复缩小的正反应,直至某个偶尔要素打断该进程。而当比特币价值处于下降通道,则是相逆的进程。这就是比特币市场价钱在短周期内动摇异常剧烈的最重要的第一个重要缘由。

再看看二级市场,即比特币的普通买方和卖方市场,也就是加密货币“买卖所”所效劳的市场。比特币的二级市场价钱,是市场上买入比特币所构成的瞬时需求,和存量卖出+新产出卖出所构成的瞬时供应之间构成的价钱。

二级市场的买方需求,其第一来源是出于比照特币的持有需求,例如投机、投资、珍藏等,第二则是来源于运用比特币停止运用和流通的需求。在比特币开展的晚期历史中,比特币的买方需求首先来源于持有需求,而出于对运用和流通的需求,晚期是很匮乏的(比方运用比特币买了一个披萨,或许黑金、灰金的活动)。2013年呈现的ICO,开端初次呈现融币行为,制造了对币的新增运用需求,招致了2014年比特币的第一次冲高,之后由于大局部ICO项目开展不畅,比特币价钱又大幅下跌。但在第一波ICO浪潮之中,孵化和孕育出了一个少有的成功案例——以太坊。以太坊提出和完成了智能合约机制,带动区块链进入“智能合约”时代,使Token发行变得异常复杂,这大幅降低了ICO的门槛,招致2017年中ICO的大迸发,融资行为变为大规模的融币行为,才招致对币的流通运用需求再次忽然大幅激增,这正是近期比特币价钱呈现又一次大幅飙升、发明了新高的真正缘由。随着ICO行为遭到抑制,目前比特币的价钱呈现了一定的回落,也正是反响了这种市场情况。二级市场的全体运转规律契合普通市场的供求规律,即供和求的均衡。

“产出价值”(一级市场)和“市场价值”(二级市场)并非随时吻合。当产出价值高于市场价值,挖得的币卖不出去或许盈余,局部矿池由于绰绰有余而停产,币的消费遭到抑制,一级市场价钱降低,复杂逻辑下,在少数状况下会引导二级市场价钱也降低。当产出价值低于市场价值时,挖得的币准绳上一定是有利润的,一方面会吸引更多矿池投入运营,招致一级市场价钱上升,复杂逻辑下,在少数状况下会引导二级市场价钱上升;另一方面二级市场中币的持有者会惜售,由于预期币值会持续降低,从而招致市场上币的供给量增加,这将进一步推高二级市场价值。这是比特币市场动摇异常剧烈的第二个重要缘由。当市场处于平衡形态,挖矿的本钱,正好抵消卖出币的支出,相当于将运算才能+电费转换成某种可全球流通的价值。实践察看中,比特币的市场价值在高于产出价值并存在价差的状况下,也呈现过全体算力下降的阶段,详细缘由有待细观。

比特币还有被挖完的一天,那时,比特币的价值,将得到一个所谓的产出本钱支撑,只剩下了一个“历史产出本钱”的支撑。矿工当然依旧会取得买卖手续费,而且,依据测算,早在比特币被全部挖完前,矿工的买卖手续费支出将会在某个时辰超越零碎奖励的比特币支出,从而使矿工取得继续的鼓励,持续充任比特币生态当中的基石。当然,我不晓得未来的人类(按测算是2140年)如何对待“历史产出本钱”这件事。比方,听说冰箱刚被创造出来的时分,可以换一辆汽车,但是假如你保管了事先的一台老冰箱,如今能够就一文不值了,但是汽车若是成为了老爷车,就还挺值钱。同时,当比特币发行完毕,维持整个比特币零碎全体算力(矿机)持续运转的鼓励和动力,变成了比特币零碎的买卖手续费,此时,假如全体算力依旧很高,也就意味着整个比特币体系的运转本钱很大,买卖手续费总额仍很高,这关于一个买卖零碎来讲,是一个负面的要素,其竞争力会遭到极大应战,由于此时的比特币体系,和一个在一启动就将全部存币发放出去的零碎已没有差别。假如这个成绩不能处理,该价值买卖零碎将能够遭遇运营本钱较低的其他加密货币零碎的竞争而被淘汰。当然,也许比特币在被挖完很早之前,就曾经阅历全体算力的大幅下降,当完成最初的发币时,全体运营本钱曾经绝对较低,但这也同时意味着该零碎曾经不受追捧。

当然,所谓的挖矿任务,一个值得一提的状况是,在甚晚期,当然在后来也不断存在,是由一些在线的机器空置工夫的算力完成的,甚至,有很多“私活儿”的行为存在。有时矿工的主人是一些机房的技术管理人,他们将机房闲置的机器和网络资源用于挖矿行为。他们完全没有对应的产出本钱,由于这种“私活儿”往往是背着机房的主人而私下停止的。从这个角度,其实局部比特币产出的算力投入本钱相当于零。前期,才呈现了专门用于挖矿的矿机和矿池。

作为第二个小结,比特币开创人定义了在“长周期”之下永久上升的“产出本钱”。我们重复强调的是:这里说的只是“产出本钱”,后续会进一步讨论“价值”。初期的一份算力投入,可以等效于末期的43亿份算力投入。在“短周期”之下比特币经济中,由于产出速度是固定的,更多的产能投入,反而推高比特币的一级市场价钱,进而吸引更多的产能投入,引导一级市场价钱更大幅上升,构成正反应效应。二级市场的买方需求,其来源第一是出于比照特币的持有需求,第二是来源于运用比特币停止流通的需求。ICO的呈现和迸发,招致对币的流通运用需求忽然大幅激增,形成了比特币历史中价钱的两次飙升。

写到这里,也许大家会想问,究竟比照特币及其他加密货币应该持正面还是负面的看法。回忆互联网和挪动互联网的开展,进程是多么相似,没有那么复杂的一白一黑,也不是复杂的骗局一词所能概括。目前的市场中,不乏有人故弄玄虚、言过其实,也呈现了应用ICO的规则缺失而鱼目混珠、趁火打劫的少量案例,更多的吃瓜群众人则是云里雾里、自觉跟风,但浑水之下,蕴藏着未被探明的将来。下一篇我们将比照特币的属性停止一些略带客观的剖析,以期对加密货币的将来提供一些可供参考的预测。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】