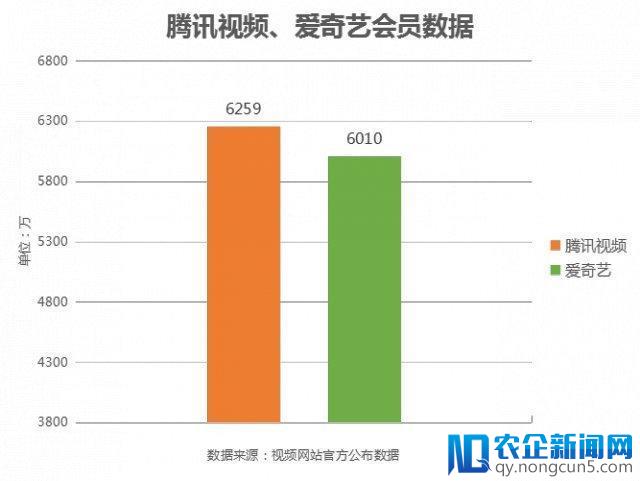

近日的在线视频平台可谓繁华特殊。先是与上市闹了多年 " 绯闻 " 的爱奇艺终于迈出了这一步。而随后腾讯视频高调宣布本人的付费会员数打破 6259 万,作为行业头部的两家平台,彼此的举措可谓是不遑多让。

不得不说的是,以后的在线视频行业竞争格式曾经趋于波动,耗时多年的在线视频平台排位赛,如今也步入了最初的决赛阶段。就目前而言,腾讯视频、爱奇艺与行业其它玩家差距较为明显,稳居行业的第一梯队,那么在头把交椅的抢夺中,究竟是归属正在追求上市的爱奇艺,还是开展极快的腾讯视频呢?

数据对对碰:在线视频排位赛宣告完毕

数据是最能反映出一个平台运营情况的目标,近日,正在追求上市的爱奇艺发布了本人的 IPO 招股阐明书,腾讯也于 3 月 21 日发布了 2017 腾讯财报,再加上一些第三方数据统计平台给出的报告,透过这三项材料,我们来判别同处于第一梯队的爱奇艺和腾讯视频究竟谁能更胜一筹。

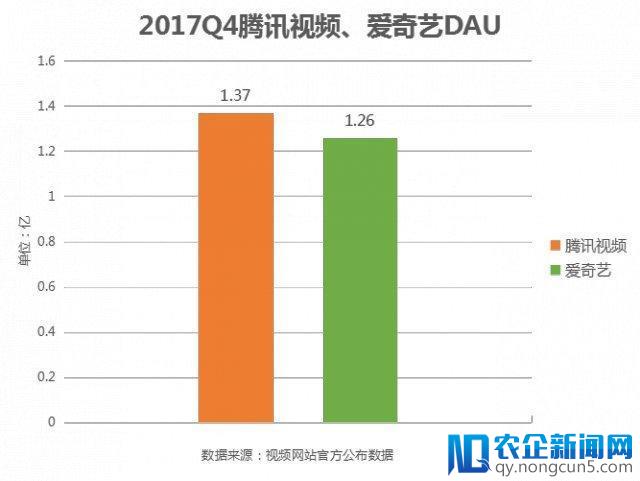

首先,依据爱奇艺数据 IPO 招股阐明书,以及 2017 腾讯财报泄漏的信息来看。截止 2017 年 Q4,在 DAU(日活泼用户数量)方面,腾讯以 1.37 亿的活泼度抢先于爱奇艺的 1.26 亿。

而在会员数据方面,在 3 月 17 日,爱奇艺更新了招股书,宣布截至到 2018 年 2 月 28 日,付费会员到达 6010 万。紧接着,腾讯视频也对外宣布,截至 2018 年 2 月 28 日,其付费会员数打破 6259 万,在会员数上异样抢先于爱奇艺。

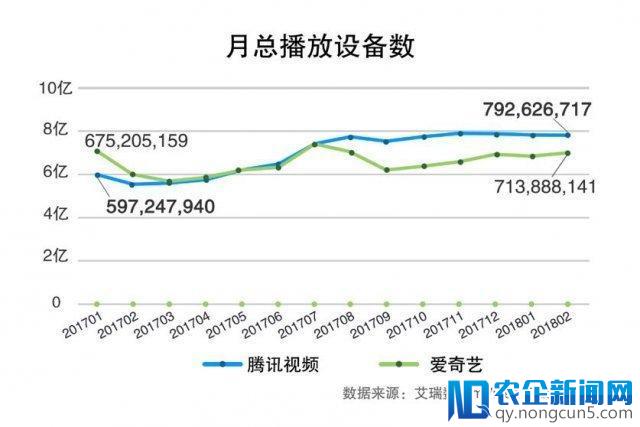

而依据第三方数据统计机构艾瑞 mVideoTracker 数据显示,腾讯视频月播放设备量自 2017 年 5 月起抢先爱奇艺,截止 20移动互联网在带来全新社交体验的同时,也或多或少使人们产生了依赖。移动互联网使网络、智能终端、数字技术等新技术得到整合,建立了新的产业生态链,催生全新文化产业形态。18 年 2 月腾讯视频月播放设备量为 7.9 亿,高于爱奇艺的 7.1 亿。

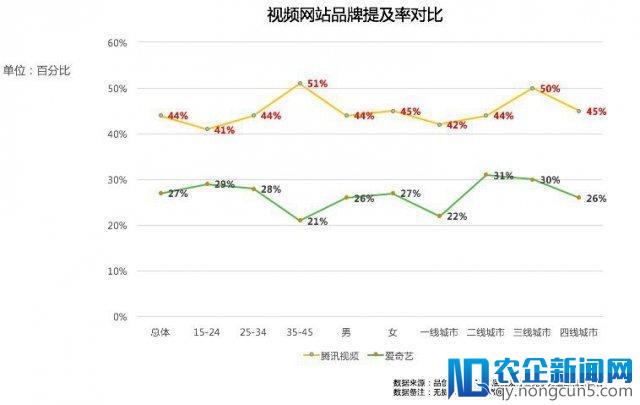

在品牌认知度方面,据第三方市场调研机构品创发布的《2017 年底视频行业竞争力追踪调研报告》显示,腾讯视频无提示第一提及为 44%,以抢先第二名爱奇艺 17 个百分点的优势占据行业榜首。

而在 APP 下载排行方面,依据 App Annie 数据显示,2017 年全年下载排行榜,腾讯视频下载量排名第 4,抢先于爱奇艺的第 8。

由此可见,就目前来看国际在线视频平台的第一梯队的竞争其实曾经较为阴暗,腾讯视频 2017 年用户流量、活泼度、品牌认知等方面片面赶超爱奇艺。

由单打独斗到综合才能比拼:内容、渠道、产品矩阵差距明显

在如今这样一个流量社会,用户的主体位置曾经上升到了绝后的高度,各大平台对流量的抢夺已然进入了白热化阶段,如何拓展流量获取的广度和深度也成了在线视频播放平台竞争的着力点。

就打法而言,以后的视频平台曾经进入下半场的比赛,而竞争方式其实不同于以往,在线视频行业的竞争正由单打独斗的时代转向不同阵营不同生态之间的比赛。内容照旧是吸引流量留住用户的关键,但与此同时,针对中心受众的差别化规划和资源分配也成了平台与平台之间比拼的决议性要素之一。

先说最根本的内容要素,在这一方面,依据 Vlinkage 数据显示,2017 年全网热播 TOP20 电视剧中腾讯视频占 80%(16 部),综艺占 45%(9 部)。腾讯视频的内容优势分明,而这些差距则源自于单方在内容方面的投入。当然,内容投入的效果差距不单单表现在内容产出数量上,也表现在点击量与掩盖率上:下图我们分明可以看出,单网站 TOP20 不管是点击量还是掩盖率爱奇艺都难以与腾讯视频抗衡。

据爱奇艺招股书中的风险要素提到:" 专业制造内容的市场价钱的下跌,能够对我们的业务、财务情况和运营业绩发生严重不利影响 "。

与爱奇艺的担忧不同,腾讯公司副总裁孙忠怀在采访中屡次提到,腾讯视频将会持续加大对优质内容的投入;在刚刚发布的腾讯财报中,马化腾也表示," 我们正在大幅添加于视频、领取、云、人工智能及智能批发等范畴的 投资 ……我们置信这些投资能为我们带来久远价值及增长时机 "。

由上我们可以看出,腾讯视频及爱奇艺均对内容高度注重,绝对于爱奇艺的焦虑,腾讯公司对内容、产品规划的投入继续性及战略高度性,使得腾讯视频优势愈加凸显。

而最新 App Annie 数据也从某种水平上印证了腾讯公司渠道及产品矩阵的优势:2017 年全年下载排行榜 TOP50 中,腾讯公司 APP 占 13 个,而爱奇艺面前的百度公司 APP 仅为 3 个。腾讯视频依托弱小的腾讯系产品矩阵,可构成更无效的穿插引流,亦可以相互借势。

在借势方面,背靠阅文集团、腾讯 游戏 、腾讯动漫等 IP 消费源头,腾讯视频储藏了少量重磅自有 IP,加上在版权剧等方面的投入,构成了弱小内容矩阵。

接上去,周迅、霍建华主演的年度大剧《如懿传》,杨幂、阮经天主演的古装女性励志剧《扶摇》等行将在往年登陆腾讯视频全网独播;《三国秘密之潜龙在渊》、《沙海》、《鬼吹灯之怒晴湘西》、《全职高手》、《三生三世枕上书》等重磅自制剧也将陆续上线;以《明日之子》、《发明 101》、《吐槽大会》、《拜托了冰箱》等为代表的超级综艺矩阵也将强势退场。其产品矩阵在内容创作方面的 " 供血 " 作用曾经凸显的淋漓尽致。

除此之外,产品矩阵的另一大优势在于流量的流通。在笔者看来,腾讯系产品矩阵,望文生义就是由腾讯旗下多个不同的平台所组成的阵列,这样的阵列可以无效地在各个频道、以各种各样的方式对品牌流量停止聚合与吸收,构成一个弱小的品牌着陆点。

从实质上讲,腾讯产品矩阵其实就是拓展流量获取的入口,以打造品牌流量收口矩阵的方式,来充沛膨胀品牌流量的着陆点,聚合品牌流量,提升矩阵内各平台间流量的联络,并且经过品牌流量收口矩阵的构建,传递平台信息,向目的用户深化品牌抽象。

由此可见,凭仗腾讯的综合规划以及腾讯视频在内容开放以及创作方面的才能,腾讯视频在视频平台排位赛的比赛中,完成对爱奇艺的逾越自然也是理所该当。其实不只是流量的打通,腾讯系产品矩阵或许还能带来更大的 商业 价值。

由流量获取到流质变现:盈利才能成为比拼关键

不断以来在线视频平台盈利难的成绩都是为人诟病,流量宏大但无法高效变现,关于行将上市的爱奇艺来说更是亟待处理的成绩。在爱奇艺最新招股书披露其在 2015 年、2016 年、2017 年的净盈余辨别为 25.75 亿元、30.74 亿元和 37.369 亿元。

而上市之后,一方面有了更广的融资渠道,但另一方面,成为上市公司,也意味着平台在盈利的方面的需求也会变得愈加迫切。

现实上,每个行业开展到一定阶段,商业化、变现才能势必成为企业运营才能比拼的关键要素。而关于视频平台来说,竞争、买版权需求烧钱,但一定要在盈利才能上有所证明,这也是为什么视频平台阅历了早年间以收费资源获取用户的大混战之后,如今逐步将竞争的着力点聚集在付费会员业务上。由于目前关于它们来说,最根本的也是最重要的支出来源莫过于会员数量,除此之外还有广告支出。而凑合费会员的抢夺也在去年完成了井喷之势,不断到如今都坚持微弱的势头。

依据腾讯最新发布的 2017 年财报显示,腾讯视频的流量及付费用户数完成迅速增长,前文提及的付费会员数量、 DAU(日活泼用户数量),腾讯视频均抢先于爱奇艺。另外,在会员营收方面,2017 年 Q4 腾讯视频支出为 22 亿元分明超出爱奇艺的 19.3 亿元。

在广告支出方面,在 2017Q4 腾讯视频广告支出 27 亿, 爱奇艺支出 21.4 亿 ;全年月 ARPU:腾讯视频 13.9 元、爱奇艺 13.4 元,在这两个方面腾讯视频照旧要强于爱奇艺。

由此可见,无论是广告支出,还是会员付费,腾讯视频均抢先于爱奇艺。而且需求留意的是,会员以及广告支出其实只是商业化的第一步,真正多元化的支出构成才是在线视频平台将来的开展方向。

随着用户需求层次的提升,关于任何产品的需求不只仅是满足低层次的生理需求和社会需求,而且更追求可以完成尊重需求和自我完成价值,而这关于在线视频平台来说也是商业化的时机。

依据用户特点的改动,流质变现渠道逐步转为提升用户体验、提升用户才能、" 投合 " 用户情怀的方向。在这一方面,其实很大水平上又成了渠道以及产品矩阵的比拼,毕竟谁的资源够多,谁就能带给用户更多更好的附加效劳和体验,而在这一方面腾讯视频分明要强于爱奇艺。

例如视频与电商渠道的打通边看边买,腾讯会员可以与腾讯其它平台业务停止捆绑等。除此之外,优质视频内容的后续开发、抢手 IP 开发也成了在线视频平台商业化的重要选择,而这方面则愈加依赖于渠道和产品矩阵的弱小。

从各方面来看,无论是流量获取还是盈利才能的比拼,都不单单是在线视频平台本人的事,而是以视频平台为中心的整个生态零碎的碰撞。在这一方面,腾讯视频优于爱奇艺,而且随着行业的深化开展,不同体量生态之间的差距也会越来越大,如此看来视频行业或许不只仅是头部平台排位赛的完毕,而是真正进入剩者为王的阶段了。

作者:刘志刚