4月2日上午,长达一个月漫长等候的阿里全资收买饿了么风闻,终于落定。阿里巴巴收回正式公告,宣布对国际外卖订单指导品牌饿了么,施行全资收买。包括从百度等其他股东手中,收买饿了么全部剩余股份,金额总计95亿美元。

一个月前,作者剖析文章曾指出阿里无望全资收买饿了么,行业早有预测和风闻。饿了么曾经走到F轮的融资,以及阿里在饿了么占据着股份及业务的片面主导,都指向着单方曾经具有完全走在一同的条件。

全资收买饿了么,对阿里片面提升订餐外卖市场占有率有着极大的协助。对目前市场上四大主流餐饮流量品牌——口碑、饿了么、百度外卖、美团——阿里将占有其三。纵然是美团,阿里也持有大批股份未加入。

更进一步来讲,拥有效劳掩盖全国1200多个大中小城市,已协作商户数100万家,骑手人数300万人的资源,是饿了么得以取得阿里全资持有的全部价值。

从这种条件补充来说,这十分契合阿里在新批发推进进程中,规划线下实体批发,补充泛批发消费业务链路中,阿里还不具有,或因不直接持有,招致无法与阿里其他业务单元深度整合的必要资源,阿里都会尽全力以收买的方式,全力拿下。

这也反映了,阿里在新批发投资规划方面的作风和特点。

在全社会走进消费晋级,新批发指导社会消费产业行进的进程中,阿里和腾讯两家公司,再次站在一个赛道比拼。用投资或入股收买的方式,增强彼此比拼进程的竞争力,也是两家互联网巨头过来几年习用的手腕和方式。去年底至往年初,腾讯就曾“疯狂版”入股5家实体批发或连锁类企业。

风趣的是,两家在对外的投资和入股收买方式中,由于公司战略定位和公司基因的不同,其投资方式,也在已有的投资案例中,显现出宏大的不同。

新批发投资:阿里规划早,占先机VS腾讯进攻跟随,举措快

2017年终,阿里完成公有化银泰。从这开端,阿里率先密集出手规划新批发投资。先后签约了上海百联集团、入股上海联华超市、福建新华联,以及重磅级的入股高鑫批发(大润发、欧尚)、投资竟然之家。到了下半年,尤其是2017底12月,腾讯经过正式入股永辉,开端跟随阿里对线下批发业的密集出手。

作者经过两者在最近一年在批发范畴的投资梳理和剖析,以及对标的批发企业和行业的影响剖析,不好看出两家公司的投资战略,有着如下特点:

阿里是晋级改外型投资

阿里在新批发范畴的规划投资,包括对银泰、三江购物、百联、联华、易果、苏宁、大润发、饿了么、竟然之家等一系列的投资,资本只是纽带。经过资本这个纽带,单方达成全方位的严密交融,共同晋级改造新批发,为阿里经济体的其他物种赋能。这也是阿里一向的投资思绪。

除此之外,阿里对一般项目会采取直接孵化的方式发力,比方盒马、口碑等。经过本人的实验修通高速公路后,再让阿里经济体内的其他物种直接跑到高速下去。

这种投资思绪,好比是给阿里经济体全体晋级配置零部件,需求阿里对标的公司有较大的影响力和业务推进力。否则,协作就会流于外表,很难深化,完成不了真正的晋级改造。阿里投实体资批发企业,是为了推新新批发战略,改造晋级实体批发行业的运营效率,重构人、货、场的再交融。提升批发企业的再本钱与效率,效劳与体验,交互、买卖和交付上的履约晋级。

腾讯是横向衔接性投资——从“衔接人”介入“衔接买卖”

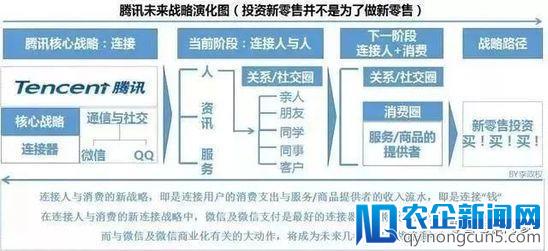

腾讯涉足批发范畴根本是跟随战略,看到新批发起势并有能够指导将来商业片面革新之后,也开端在批发范畴加码下注,进攻阿里在新批发范畴的势头。

腾讯在批发范畴的投资,实践上也是最大化本人利益的。虽然在跟永辉、家乐福、京东、唯品会、步步高、海澜之家等协作正式宣布中,腾讯讲的最多的是赋能。但在这种赋能面前,最中心的一点,也是最实践和实在可行的,就是把腾讯及微信海量的流量,导入批发范畴停止商业化变现。也就是说,把微信、QQ等宏大的流量,变成白花花的银子。此外,重要目的,则是抢占微信领取的线上线下商业场景和入口。

腾讯坐拥微信等黑洞般社交流量之后,急需从“衔接人”到“衔接买卖”过渡打通。所以说,看似赋能,实则利己。当然,作为商业行为,这也无可厚非。

就在不久前的腾讯2017财报发布上,触及对2018年腾讯的瞻望及战略,明白提到次要就是流质变现和领取:“瞻望将来,公司将采取更进取的投资战略,以加强在网络视频、领取效劳、云效劳及人工智能技术与智慧批发等范畴的临时竞争优势。公司的开展举措包括:扩展领取相关效劳的运用场景,以推进商户和用户普及运用,以及与协作同伴共同开展互联网金融效劳;运用公司的智慧批发战略,藉助公司的技术效劳赋能线下批发商。”

关于腾讯在实体批发的投资行为,以及腾讯所倡议的“智慧批发”,马化腾不久前曾做过地下的回应解释。马化腾以为,腾讯看重的是微信誉户,可以和线下越来越多的效劳衔接,只需能连起来,用得好,就是其最大的目的。

腾讯选择这样做,有三点益处:

第一,对领取有益处,领取前面还带着金融效劳。

第二,对云的开展。云计算将来支撑实体行业大数据在云端用AI来处置大数据,这是一切企业必需做的。

第三,还有一个很重要的是广告。将来假如用数字化方式,在腾讯社交体系外面,采用效果广告的方案会更好。这决议了腾讯互联网将来能否可以成为以广告支出为主这样的平台,这是十分重要的。

其实,这一点,早在腾讯京东结合投资唯品会时,腾讯总裁刘炽平就曾说过:“腾讯非常快乐成为唯品会的战略投资者和同伴,等待借着用户流量、市场推行和领取方案等协作方式,助力唯品会为中国崛起的中产阶级提供品牌服饰以及其它产品类别。”

而在结合京东投资步步高中,也异样强调了微信和社交流量:“步步高以小顺序、大众号为承载工具,树立微信内商城,作为步步高的线上次要自营电商平台,充沛发扬腾讯社交流量与场景优势。”

意图逻辑:阿里深度整合+新批发改造VS腾讯抢占领取入口+流质变现

发作在实体批发赛道的投资“竞赛”,并不是阿里和腾讯在同一个赛道竞移动互联网在带来全新社交体验的同时,也或多或少使人们产生了依赖。移动互联网使网络、智能终端、数字技术等新技术得到整合,建立了新的产业生态链,催生全新文化产业形态。争性投资的第一次。依照此前阿里和腾讯在各自投资方式上,影响到标的公司的后续开展来看,阿里和腾讯的投资逻辑,也有很大的不同。

阿里的交融改造

阿里出手的标的公司,由于其晋级本身的需求,很一局部是被全体吸收整合进入阿里大生态体系。这种情形,以前被有些人复杂地曲解为是被“阿里投死了”,甚至呈现了“阿里投谁谁死”的说法。不过,经过一段时沉淀之后,如今行业普遍以为,这显然是一种狭窄的观念,“你算的是投资的小账,阿里算得是大账”。

细心察看后发现,这些标的公司看起来不显眼了,或是被弱化了,实践上只是变换了一种方式存在于阿里经济体中,有些如今活的反而比以前更好。这些公司面目一新呈现在阿里经济体中后,也让阿里经济体中的其他物种活得更好,更让整个阿里,乃至社会整个商业、经济大生态昌盛了。从这方面来说,阿里投资的公司融入阿里生态圈,不只仅是单个的企业变好了或许变坏了。

比方,优酷被阿里收买后,它的很多技术转化成了视频产品,经过阿里云,呈现在了很多网站上,让其他网站过得更好。

腾讯抢占领取入口,流质变现

腾讯投资的实质,“赋能”反而能够像是拿来做幌子,流质变现和抢占领取入口才是关键。

腾讯基于这种投资战略,可以看出三个特点:

第一,片面撒网。应用手上掌握的像黑洞一样的流量优势,把间隔钱远的社交流量,流量导入离钱近的范畴,停止商业化变现,换取各种创业公司的股权,停止收割;

第二,“成心截胡”。腾讯在互联网范畴的很多投资,完全是出于围堵对手的目的,扶植“雇佣兵”去挑起互联网行业内战,并非为了昌盛社会经济和商业生态。

比方,滴滴和美团。滴滴打车搞外卖,美团外卖搞打车。或许是京东和拼多多,腾讯对每家实体批发企业都是5%左右的占股比例。对此,行业剖析人士有一个十分抽象的比喻:“就很像一团体把饭桌上的每一道菜,都戳了一筷子。虽然他本人基本不想全部吃完,但他却很想让饭桌的其别人,一口都吃不着。”

第三,利己主义。腾讯的投资看起来是利他的,实践上是利己的。总就是为了花小钱(5%左右占股)占大廉价。以股东身份,导入腾讯社交流质变现,以及抢占各个实体批发买卖的领取场景和入口。

综合比拟上去,还有一个有意思的景象可以印证以上观念,腾讯体系内排队上市的,都是腾讯投资的公司;而阿里经济体内,排队上市的,反而都是生态同伴。

出手机遇:腾讯倾向晚期的风险投资VS阿里倾向前期的实业投资

依照阿里、腾讯两家互联网巨头以往的投资标的组合来看,两家公司投资的出手阶段或轮次,经过初步统计,有着如下特点:

2016年,腾讯共投资75个项目,阿里共投资37个项目。2017年,腾讯共投资113个项目,阿里共投资45个项目。

从统计剖析来看,腾讯比拟注重项目的晚期或后期的投资。从资产变现方式和业务普通性的介入来看,腾讯反而更像是中国目前最大的PE机构,风险投资或投机的倾向较重。

阿里比拟倾向对项目的中前简单来说,创业有四步:一创意、二技术、三产品、四市场。对于停留在‘创意’阶段的团队,你们的难点不在于找钱,而在于找人。”结合自身微软背景及创业经验。期和上市公司的投资入股,带有分明的实业投资颜色,对公司股权的控制和业务极度深化的交融,阿里更像是一个联邦式的联盟组合。

不过,总的来说,阿里和腾讯无论在哪个赛道的投资,都为中国商业生态的退化描画了浓墨重彩的一笔,也在为每一个行业引入互联网技术迭代进程中,发扬了至关重要的引领作用。

相关效劳

全渠道o2o、新批发处理方案

费用面议

相关效劳

4PNT新批发O2O平台处理方案

¥面议元

相关效劳

汉潮O2O智慧门店新批发

¥50000-200000元

【温馨提示】思绪网倡议尊重与维护知识产权。如发现本站文章存在版权成绩,烦请提供版权疑问、身份证明、版权证明、联络方式等发邮件至tougao@siilu.com,我们将及时处置。本站文章仅作分享交流用处,作者观念不同等于思绪网观念。用户与作者的任何买卖与本站有关,请知悉。