与阿里的“双11”购物节相比,苏宁行将到来的“4.18”购物节绝对来说要低调得多,二者甚至不在一个量级上——阿里2017年“双11”购物节销售额为1682亿元人民币,而苏宁刚发布的2017年财报显示,2017年苏宁全年销售支出为1879亿元人民币,简直可以用“阿里一日,苏宁一年”描述。

在一次承受经济察看报记者采访时,苏宁易购董事长张近东并不讳言与马云是“兄弟关系”,这源于此前阿里对苏宁的战略入股:2015年8月10日,阿里巴巴斥资283亿元人民币战略投资苏宁云商,成为苏宁云商的第二大股东;苏宁云商以140亿元人民币认购阿里新发行股份;单方将打通线上线下片面提升效率,为中国及全球消费者提供愈加完善商业效劳。

即使是亲兄弟,也要明算账。在主营业务上,张近东曾表示苏宁与阿里存在活期沟通机制,在电商范畴为竞合博弈,苏宁专注批发版块;而在其他业务上,苏宁与阿里的竞合仍在持续,尤其在金融范畴,苏宁的继续深耕曾经颇具效果。

苏宁易购在年报中表示,2017年苏宁金融业务(领取业务、供给链金融等业务)总体买卖规模同比增长129.71%,坚持了高速增长态势,同时金融产品不时丰厚,金融科技艺力片面提升,风险防控才能继续加强。

2016年12月22日,苏宁将旗下“易付宝钱包”APP晋级为具有领取、理财、存款等多种功用的“苏宁金融”APP——从年报披露的数据来看,苏宁不光是APP的功用在晋级:2017年,苏宁金融效劳(上海)无限公司(简称“苏宁金融”)营业支出为21.79亿元,同比增长103.53%;完成净利润5.08亿元,同比增长4349.66%。虽然这一数字无法与阿里旗下的两家小贷公司蚂蚁小巨大贷和蚂蚁商诚小贷相比,但其中的差距要比起平台销售支出的差距要小得多。

令人感到惊讶的是,如此重要的利润数据,在苏宁2016年的财报中却难以找到可比照的出处。弄虚作假,苏宁金融最近几年不断坚持低调,悄然集齐14张金融牌照的苏宁,持续高举O2O交融大旗,尚不管其能否撼动第一梯队们的位置,但毫无疑问苏宁的金融业务出现了高速增长态势,成为互联网金融范畴里一匹不可无视的黑马。

低调集邮,达成“全牌照”成就

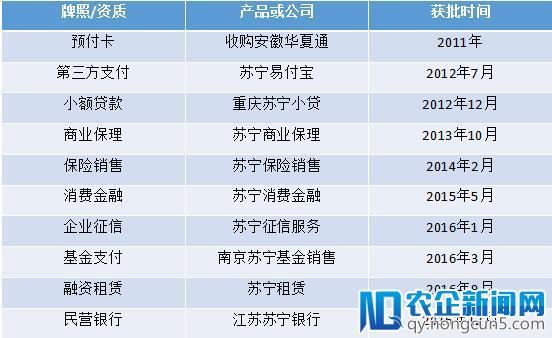

说起互联网巨头做金融,BATJ的金融幅员扩张战一向打得轰轰烈烈,被视为BAT接班人的TMD(昔日头条、美团、滴滴)近年来也频频出手金融范畴,低价收买各项业务牌照。而雷锋网 (大众号:雷锋网) AI金融评论统计发现,截至目前,苏宁集团已取得包括第三方领取、消费金融、小贷公司、融资租赁、商业保理、基金领取、基金销售、私募基金、保险销售、企业征信、预付卡、海内领取、融资租赁以及商业银行在内的14张金融牌照(或资质)。

苏宁局部金融牌照信息一览

此外,苏宁的私募投资基金于2014年10月成立;众筹效劳则在2015年4月上线;2017年6月15日,苏宁银行收到银监会江苏监管局核发的停业批复以及金融答应证。

比照BATJ的金融规划来看,四家巨头都未能拿下消费金融,仅蚂蚁金服往年2月传出音讯称正在重庆请求消费金融牌照;在基金范畴,仅有阿里控股了天弘基金。

单从所获的牌照数量来看,苏宁无疑曾经压过京东和百度一头——百度目前仅有第三方领取(百度钱包)、银行(百信银行)、小额存款(重庆百度小贷和上海百度小贷)、保险中介(联保龙江)以及金融资产买卖所(百金交)五张牌照;而金融阵线片面拉开的京东只取得了第三方领取、小额存款、基金销售和保险中介四种(注:雷锋网依据地下信息整理,局部未披露信息能够未包括在内)。

金融业务打破点,O2O or Fintech?

五年前,苏宁正式成立金融事业部。

与BAT相比,苏宁做金融起步不算早,业务体量和用户数据的沉淀也难以赶超,于是苏宁选择充沛发扬本人的线下渠道优势,尽能够向线上、线下全场景的金融效劳体验形式靠拢。

苏宁金融的规划者是苏宁金融集团常务副总裁黄金老。在加盟苏宁之前,黄金老不只是知名的金融学者,还被以为是“华夏银行里最懂银行的”副行长,而就在苏宁拿到阿里的战略投资的同月,黄金老离任华夏银行加盟苏宁,这一分量级的“挖角”也阐明了苏宁在金融范畴的野心。在黄金老履新的2015年,苏宁阅历25年的开展,积聚了2.4亿的团体客户,其中已有相当大一局部成为苏宁的金融客户,这一数字并不亚于一家全国性商业银行。

苏宁金融的开展途径大体与阿里类似,均是基于现有的消费买卖场景展开金融业务,逐渐构成与传统金融基本业务分歧的“存、贷、汇”体系。区别之处在于苏宁的O2O战略,经过线上和线下两种渠道的交融开展,完成线上线下产品、效劳、数据和风控的打通。

2015年,苏宁在本人的依据地南京山西路店开设了第一家苏宁财富中心。苏宁财富中心分为旗舰店、规范店、体验店、微型店。旗舰店四品种型,提供效劳台、理财专区、众筹专区、自助效劳区、VIP室等业务功用,既具有互联网金融智能化、快捷化的优势,又能让用户看得见摸得着,有助于树立苏宁值得信任的金融效劳抽象。

另一线下金融效劳机构苏宁银行停业首日即设立物理网点,营业部内含智能机器人、近程银行VTM、智能填单机、智能发卡机、VR文娱、人脸登录、指纹领取、刷脸存取款、智能投顾、大数据风控等10余项创新使用,同时提供零钞兑换机、智慧卡充值、大额存取款机、取票缴费机等生活便当效劳。

年报强调称,“坚持以O2O交融为特征的金融科技公司的定位”,再依托其产业生态的上下游企业客户、用户资源,强化中心产品竞争力,顺势提升金融业务的市场份额,完成继续稳健疾速的开展。

苏宁金融集团研发中心领取业务产品研发中心副总监蒋永杰曾表示,希望跳出领取的范围,提供全方位的金融效劳,走一条‘领取工具-领取钱包-场景平台-综合金融’的进阶开展之路,最终目的是不时整合旗下资源,减速综合化规划,构成互联网金融生态闭环。

除此以外,苏宁也将触角伸到了金融科技范畴。

雷锋网AI金融评论曾报道,往年3月,苏宁金融上线了国际首个金融行业区块链黑名单共享平台。该零碎基于超级账本fabric联盟链,将金融机构的黑名双数据加密上链,推进金交融作同伴经过区块链共享黑名单、用户标签等数据,探究和制定金融名单共享的业务和技术规范。

详细而言,金融机构将本机构发生的黑名双数据作为一个买卖发布到区块链上,发布即可取得积分,用于查询其他机构发布的黑名双数据;设置赞扬效劳,当发现的黑名双数据造假时,查询机构可在零碎中追诉数据提供方。

此前苏宁金融研讨院就已成立区块链实验室,2017年9月,苏宁银行上线了区块链国际信誉证信息传输零碎。

其在金融范畴的开展势头之微弱,还能从苏宁金服的估值程度探得一二。去年12月,苏宁金服与其股东苏宁易购及14家投资者等签署增资协议,向投资者增资扩股16.50%新股,算计募集资金53.35亿元。投资方包括马云的云锋投资在内的13家内部企业及苏宁易购等关联机构。

苏宁金服的估值就此上升20%,到达约323亿元。

苏宁的商业生态链蓝图,树立在物流+金融+批发这“三驾马车”之上。这个批发巨头或许行将凭仗线上线下多渠道和全牌照的优势,在互联网巨头们的新金融抢滩战中刷出更多“存在感”。

。