在腾讯每年一度的“互联网+”数字经济峰会上,往年在分论坛中初次给金融板块留下了一个空位,腾讯领取根底平台与金融使用线(下称腾讯FiT)包括区块链、乘车码、金融云和大金融平安这四个次要业务板块的担任人更是稀有个人亮相。

一切的一切,让这个隐藏的金融帝国曾经不能如开端般低调了。

与蚂蚁金融和京东金融过来2年中的强势相比,腾讯金融不断不走寻常路。一方面腾讯金融在腾讯整个公司中,板块并未分拆独立,相比游戏业务的随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。强势,金融业务在腾讯规划中不太醒目。

其次腾讯除了低调开展微信的领取业务外,在征信、财富管理、现金贷等过来2年的抢手互金业务中都未见大势铺开。

再者,在腾讯高层的办公会中,马化腾对金融业务开展不断持保守态度,这让外界对腾讯金融的开展更为猎奇。

不过,如今的腾讯金融正在转变。马化腾近日亦强调了腾讯的新定位,“要做好各行各业数字化的助手。”

往年年终腾讯的微保高调推出后,腾讯金融的养成系扩张格式开端显见。

领取托底

依据腾讯财报的披露,腾讯的金融及云业务曾经成为仅次于游戏的第二大支出来源。

据界面新闻理解,目前腾讯的金融业务曾经囊括了领取、小贷、保险代理、基金销售和团体征信(试点)等牌照,微众银行、中金证券、和泰人寿、众安保险等持牌金融机构中也都有腾讯的身影,而填满微信九宫格的微保更是腾讯金融帝国浮出水面的重要标志之一。

悄然生长的面前,腾讯已然坐拥数张金融牌照,再加上微信宏大流量的加持,腾讯金融将来不可想象。

2017年腾讯的其他业务支出到达433亿元,同比增长121%。受害于微信的用户基数和线下买卖量的倍增,微信领取效劳支出增长微弱。其他效劳还包括金融效劳、批发处理方案效劳等。中金证券估计腾讯2018年的其他效劳支出将维持高增长,同比增长102%,至879亿。从支出占比来看,2017年腾讯金融及云业务占其总营收的比例到达18.23%。

基于微信领取的迸发,从爆款的单个产品一步步延伸至整个金融生态,腾讯走得聪明且小心。2014和2015年的腾讯财报中都并未呈现金融业务的身影,但2016年之后金融业务的增长十分迅猛。也就是说,两年里腾讯金融经过微信领取打地基、拿牌照、收股权的方式曾经悄然生长为庞然大物。

外界对腾讯金融业务的直观感受都是不理解、霎时长成。归根结底的缘由是腾讯选择了金融业务的开展路途是不显山不露水,以及跟随战略。

在2017年的财报中,有四个关键描绘值得关注,腾讯称“我们扩展了在挪动领取范畴的指导位置(按活泼账户数计),并进一步提升了在商业买卖范畴的浸透率”,“就社交买卖而言,虽然红包发放量增加,但买卖总额同比增长,转账买卖亦继续增长”,“领取也是销售我们的互联网金融产品的重要平台,财富管理平台(理财通)截至2018年1月末资产管理总规模逾人民币3000亿元、微众银行旗下免担保消费存款业务(微粒贷)截至2017年年末管理的存款余额逾人民币1000亿元且坚持较低的不良存款率”,“2017年10月拿到保险代理牌照”。

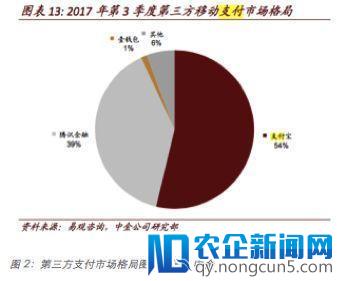

截至2017年第四季度,微信领取在第三方挪动领取市场买卖中占到38.15%的比例。依据微信在腾讯全球协作同伴大会上发布的《2017微信数据报告》数据显示,截至2017年9月,月社交领取次数较前一年增长23%,月线下领取次数较前一年增长280%。

腾讯年报数据显示,公司的其他业务录得121%的支出同比增长,次要受领取相关效劳及云效劳微弱增长带动。受线下商业买卖量同比添加一倍所带动,微信领取的商业买卖量持续疾速增长。

作为腾讯金融业务或许说整个腾讯帝国的根底设备之一,微信领取的崛起意义严重。2005年腾讯成立财付通继而衍生出多项金融效劳,2013年微信借助财付通的领取买卖零碎推出了挪动领取功用,随后由于红包功用微信领取一路扶摇直上,用户浸透率亦不时提升。

据界面新闻多方理解,微信领取的开展首先是背靠微信的宏大流量和社交属性,其次是前有领取宝已开拓出的路。

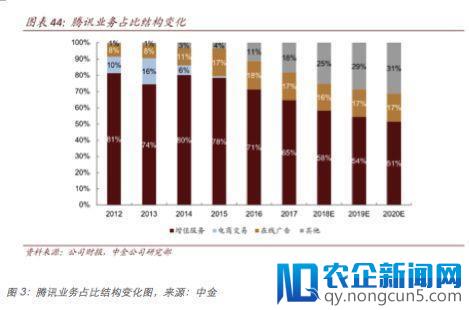

中金证券报告剖析称,腾讯的“其他”支出(如下图灰色局部)在不时疾速增长,其中领取支出奉献了最多的份额,并且坚持每年三位数的同比增长,次要的领取支出包括提现手续费、商业领取支出、利息支出三大块。

金融向上

领取托底,整个腾讯金融的业务得以翻开和顺利开展。“寄生”于微信和QQ平台,腾讯不时翻开伸向其他理财和金融效劳类产品的窗口,包括互联网小额信贷产品微粒贷、理财富品微黄金、以及基金、存款、养老、车险等多场景的金融效劳产品等等。

梳理腾讯的金融业务,不得不提的是被外界所猜想的作为分拆前奏的奥秘部门——腾讯挪动领取根底平台和金融使用线(Financial Technology,下称FiT)。

2015年,FiT正式成立,此前财付通相关的业务部门均并入FiT,也标志着挪动领取和互联网相关业务成为腾讯的集团战略级开展方向。纵观腾讯目前的金融业务规划曾经和阿里巴巴没有太大差别。目前,腾讯金融业务次要被装在FiT中,囊括银行、保险、券商等各个牌照。

纵观FiT的开展历程,可以总结出的关键词无非两个,一是领取+,一是+牌照。而FiT事业线也是腾讯金融高估值的支撑点之一,遭到资本市场的高度认可。最近给出腾讯金融业务估值的几家券商给出的估值均在1200亿美元上下。

腾讯外部关于金融业务开展不断有本人明晰的规划,领取业务+金融使用两条线共推,再加上腾讯并未选择和阿里巴巴、百度一样的分拆战略,腾讯金融像自生零碎中的养成游戏。

而腾讯在金融业务的内生开展逻辑上亦有一个思绪,即养成一个、条件成熟独立落地一个,微众银行如是,微保亦如是。微保填满九宫格的最初一格,腾讯盯准的是万亿级的保险市场。作为王者光彩后让马化腾“越洋叮嘱”的团队,微医保也是腾讯金融大战略里的重要板块。

在九宫格的最初一格上,腾讯也走了和金融业务开展的一向途径,即推出爆款、渐渐铺开。和微粒贷一样的是,微保是藏在微信钱包里的一款产品,而微医保则是微保首款大热的医疗险产品。腾讯想要革新的保险产品体验是,让微信成为一个进入保险的入口。用户进入之后,不但可以投保,还可以完成保单查询、客服征询、理赔效劳等等。也就是说,翻开微信,外面等候你的是整个保险消费链。

微保执行董事兼CEO刘家明在承受界面新闻采访时说,“经过严选、减法,与腾讯独有的场景结合,微保希望把保险体验变得更复杂、时髦、好玩,让用户有需求的时分接触到合适他的保证。而面对保险公司,我们也希望进一步开放赋能,微保将与保险公司展开更深度的协作,共同研发产品,涵盖更普遍的保险流程——前端的产品设计、核保、后端的效劳、理赔等,协助保险公司一同提供高质量的效劳。”

腾讯一位部门担任人笑言,“没人可以完好地描绘整个腾讯金融业务的架构和分板块业务,能够马化腾可以。”腾讯不只在金融业务的全体架构上让人难以捉摸,连金融业务都是一点点铺开在大众面前,这和腾讯在金融上慎重而小心的跟随开展战略不有关系。

2014年腾讯披露了征信业务,2015年披露了微信红包、理财通等业务,2016年金融云计算成为横跨腾讯FiT和腾讯云两大业务的主推对象,2017年FiT披露了腾讯做保险、区块链、乘车码的思绪,而腾讯在对OMG事业群停止调整之后,也延续对外披露了证券业务等金融业务。

腾讯曾经给本人勾勒好了一幅囊括了领取、理财、银行、证券、保险、风控在内的智能金融产业的平面图景,也将围绕批发+智慧金融、交通+智慧金融、医疗+智慧金融、普惠+智慧金融四个局部辨别来铺开本人的生态金融蓝图。

腾讯FiT中的区块链、乘车码、金融云和领取根底平台与金融使用线担任人辨别对腾讯金融的四个维度停止了片面阐释,区块链上,腾讯将有多场景落地,供给链金融和ABS将有更多预期;乘车码将打通智慧交通的“最初一公里”;“金融重生态”已可以支持根本一切金融机构业务;而腾讯金融云的反洗钱和风控也已可以十分成熟地使用。

就往年最热的区块链落地使用和腾讯定位,腾讯区块链总经理蔡弋戈表示,“我们定位做开放共享的平台,这个平台开放效劳才能给协作同伴,各层级基于区块链才能改造其使用场景,腾讯区块链开放出去提供效劳,这个角色不断没有变。我们会圈定一些区块链最有价值最值得打破的场景做深做透,比方供给链金融范畴。”另外针对往年有马化腾亲身站台的“乘车码”业务,腾讯也有更大的谋划,即借乘车码翻开更大的生态空间。

在BATJ跑马圈地的大背景下,腾讯金融选择了异乎寻常的开展战略。由于百度金融亦披露了分拆战略,这也就意味着,四家巨头中只剩下腾讯没有呈现在分拆阵营中。

现实上,腾讯的战略是以微信为窗口,保险板块上线后,填满九宫格的游戏腾讯做完了。从2013年“请求更多金融牌照”、到“将来不扫除整合互联网和金融业务”、再到2017年马化腾在两会上地下回应称,“独立成立金融集团不是我们的思绪,没有必要为了分拆而分拆,这不是我们的作风,我们也不会去玩儿什么‘财技’。金融的中心是波动和稳健,拼的是谁的命长,而不是谁在短期内跑得多快。”

领取+金融的两条开展线也随着体量的悄然壮大变成了腾讯金融的“体内”和“体外”两条线。衔接用户和金融机构,再由宏大的流量加持,腾讯似乎没有将金融分拆的必要,而马化腾的言下之意,就是金融作为数字化工具将浸透到各个行业和板块当中。