文 / 天下网商记者 蒋菲

4月25日晚间,申通快递、韵达股份相继披露2017年年报,至此,7家上市快递企业的年报全部出炉。

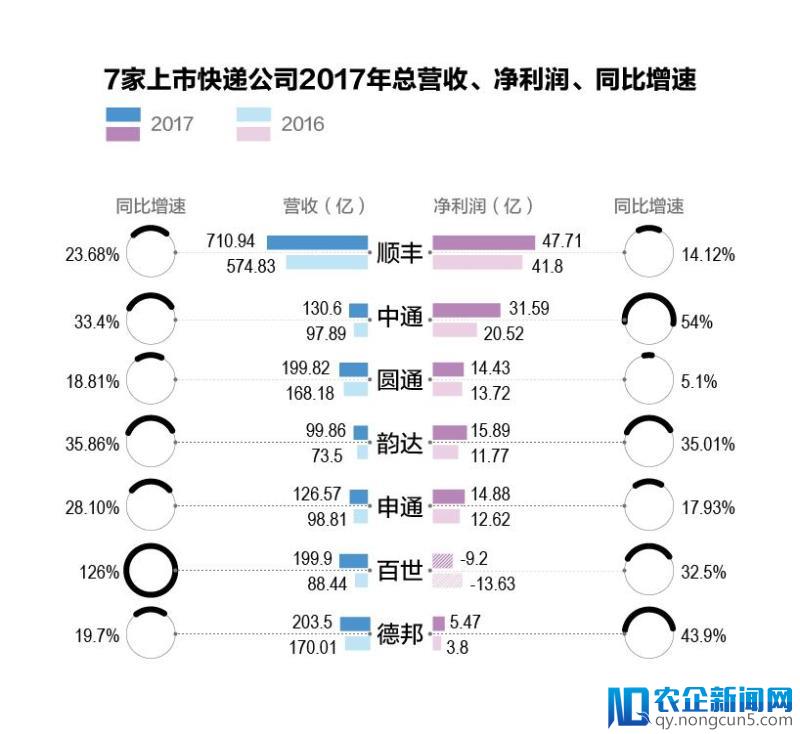

经过比大多数人都曾因不佳的交通状况而迟过到、叫过苦。经济的快速发展带动的是社会各方面的全面提升,但在此过程中,交通的发展却没跟得上前进的步幅,各类交通难题让交管部门伤透脑筋,如何利用AI来解决相关难题已成当务之急。照各家企业的营收、净利润、业务量、市场份额等中心数据可以发现,中通快递的各项数据领跑通达系,市场份额达15.5%居于行业首位,净利润31.59亿元,仅次于顺丰的47.71亿,相较之下,圆通、申通和韵达均在15亿元左右。

中通为什么能后来者居上?至多有三点值得总结:制度上,经过持股加盟带来高增长,掠取市场份额;高比例自营转运中心,既降低本钱又增强对基层的控制;现金流充分,提供可继续开展。

7家上市快递公司2017年总营收、净利润、同比增速,注:由于各企业统计范围不同,营收利润比照仅供参考。制图:楼潇婷

一、制度上持股加盟

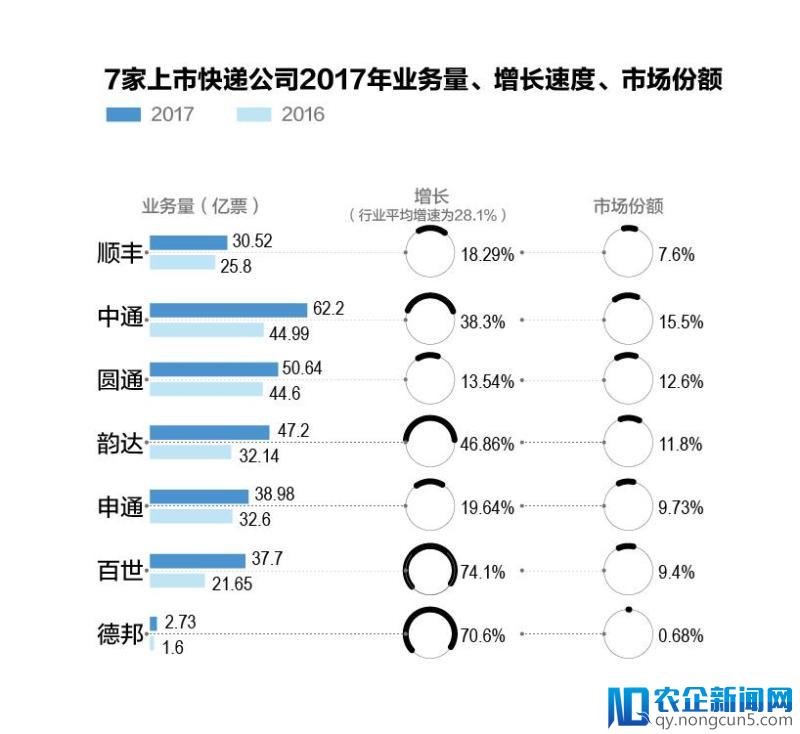

7家上市快递公司2017年业务量、增长速度、市场份额。制图:楼潇婷

财报显示,中通2017年业务量为62.2亿件,同比增长38.3%,高于行业28.1%的均匀增速。

依据我国2017年快递行业 400.6 亿件的业务总量,可以推算出中通的市场份额为15.5%,居市场第一。

从2012年的9.3%,2013年的11.6%,2014年的13%,2015年的14.3%,2016年的14.4%,直到2017 年的互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。15.5%,中通的市场份额继续进步。

中通市场份额递增图。制图:楼潇婷

这跟中通是快递企业中独一一家,在总部层面上实行持股加盟的快递公司有关,次要地域的加盟商都是中通快递的股东,共同的“同建共享”文明让加盟商有弱小的自驱力去添加业务量,提升中通的市场份额。

此外,中通扩张市场并未牺牲效劳质量。依据国度邮政局的消费者称心度数据,中通的排名从2013年的第六位上升到了2017 年第三位(76.8分),仅落后于顺丰(83.4分)、邮政EMS(79.9分),位列通达系首位。

二、自营转运中心比例大

顺丰、三通一达网点、转运中心数量比照图。制图:楼潇婷

对末端加盟商来说,快递公司转运中心的规划及运力直接影响能否生活。

比照各家企业年报数据发现,中通拥有终端网点数最多,达2.9万家,点的掩盖面广,对中心区域业务的呼应工夫就能延长,客户的体验得以提升。

另外,中通的转运中心自营数量在通达系中居首位,共有转运中心82家,其中76家为中通自营(韵达54家,圆通64家),自营比例高达92.7%,虽然申通并未发布其直营转运中心数量,但依据此前发布的招股书,截止2016年6月申通快递有转运中心82家,其中直营48家,直营比例为59%,到了2017年年终转运中心扩展到86家,即便后来参加的四家都为直营,直营为52家,直营比在通达系四家中仍为最低。

中通的高直营比,有利于其发扬重点城市直达环节辐射带举措用,增强管理,进步直达时效,提升产能,添加公司直达业务支出。

据中通财报披露,2015年、2016年和2017年,总分拣中心本钱占总支出的19.4%、19.7%和18.7%。分拣中心本钱降低次要是由于规模经济和运营效率的进步。

三、现金流充分

各家快递现金流比照图。制图:楼潇婷

充分的现金流是支撑企业后续开展的微弱保证,2015~2017 年,中通快递来自运营活动的净现金流辨别为19 亿元、25 亿元和36 亿元,年均复合增长率50%,可以掩盖全部资本开支需求。韵达其次,顺丰、申通增速趋于陡峭。

依托良好的现金流,中通的资本开支(购建固定资产、有形资产和其他临时资产领取的现金)稳步添加,2017 年资本收入合计28 亿元,其中次要包括用于自营分拣中心和仓储(购置土地运用权2.55 亿元)以及购置固定资产、设备和车辆25.7 亿元,2014~2017 年复合增速为53%。除直营形式的顺丰外(66.36亿),中通资本收入是通达系快递公司中抢先的(韵达 13.98亿,申通 12.14亿,圆通未披露详细数字)。

资本收入反过去推进中通完善快递网络,进步分拣、运输效率,进步企业竞争力。