图片来源:视觉中国

小米以1000亿美金估值将在香港上市,无望成为香港有史以来最大规模的IPO项目。但业内外似乎更关怀该估值的迷信水平,毕竟做为大众普遍认知的硬件厂商,联想也就100亿美金上下。

《华尔街日报》甚至有观念以为,小米若以硬件厂商为参照,市值最多100美金,即使以腾讯和阿里为代表的互联网企业为参照,市值最多到500亿美金。

在我们看来,将小米与联想或许腾讯做对标都是不精确的,应该将参照物设定为苹果。

小米在创建之初是坚决的苹果粉,雷军自己也有“雷布斯”之称,因而仔细比照这两家企业我们会发现一定的共通性。

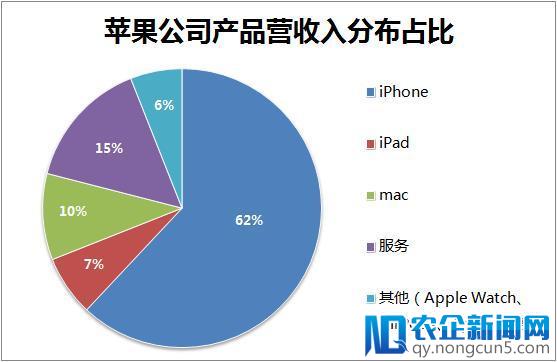

依据苹果第一季度财报,我们整理了苹果的营收占比,见下图

其中,iPhone、ipad、Mac、Apple Watch 、AirPods等硬件产品的销售占营收比接近90%,说苹果是一家硬件销售驱动型公司是毫不为过的。

与此同时,依据小米招股书,其硬件销售占比也在90%以上

图表摘自腾讯科技

硬件销售可谓两家公司的生命线。

但其中亦有所不同,苹果第一季度利润到达138.2亿美金,利润率为22.6%,净利润较去年增长了25%,苹果的硬件销售依然坚持着较高的毛利率。

但小米则完全不同,运营利润仅122亿人民币,占总支出10.6%,思索到小米一向的低价战略和此前”硬件综合净利率不超越5%”的表态,小米对硬件的态度很是分明:奉献销量却坚持低利润率。

单方看待硬件态度的不同,一方面在于品牌溢价才能的不同,iPhoneX均匀售价在1000美金之上,且将iPhone均价由640美金推到700美金,但依然为iPhone带来了14%的支出增量,小米则停留在品牌溢价的初级阶段,由小米MIX加大中高端市场进军的步伐,但短工夫内小米是难以有苹果那般品牌溢价才能;而另一方面,我们也以为这是“雷布斯”开端摆脱“乔布斯”标签的开端。

在招股书中,小米将业务分为“硬件、新批发和互联网效劳”三大类,其中硬件坚持低利润率,那么小米的生长就放在了其他两类下面,尤其是互联网效劳。

思索到使用分发和互联网广告已有腾讯和阿里两大巨头做参照,且有文章曾经测算此形式最多能支撑500亿的市值,若要支撑小米的1000亿市值,必需重新剖析苹果。

虽然库克在剖析师发问以“全球功用机销量高达5亿部”为理由对iPhone将来抱以厚望,但在实践运营曾经开端将“互联网效劳”做为接上去的次要增长点。

依据苹果财报,其共有13亿台包括iPhone在内的设备被运用,单个设备的效劳支出收入为30亿美金,苹果2017年互联网效劳总支出为300亿美金,增速高达23%,是iPhone销量增速的两倍。

且苹果方面表示2020年互联网效劳支出总数要到达500亿美金,且在接上去的五年工夫里要奉献60%的营收增量。

显然,苹果希望互联网效劳能浓缩iPhone销量对营收的压力,尤其是在iPhone X销量不佳的安慰之下。

依据招股书披露,2017 年小米每用戶均匀互联网效劳支出为9.1美元,远远低于苹果单设备30美金的支出才能。

关于此成绩,次要由于苹果的闭环生态所致,苹果在使用以及音乐范畴分发上的优势使其具有较为弱小的盈利基因,相比之下小米基于安卓开放生态天生优势。

但我们发现小米正在搭建本人的闭环零碎:米家。

招股书披露,小米的loT业务共有过亿设备衔接(除手机和笔记本),次要是以家庭为场景,代表产品为电饭煲、净水器、空气污染器等,经过手机App米家停止衔接。

依据艾瑞征询的信息,IoT范畴是接上去五年中,小米主营业务中年复增量最大的范畴(智能手机2017-2022年复增长仅2.6%)。

若以米家昔日之规模,小米极有能够成为家庭为场景的物联网的重要生态提供者,为开发者提供用户,且曾经为小米带来了1亿以上的设备运用量。

当我们在讨论小米单用户9.7美金的奉献远低于苹果单设备30美金的规范,其实疏忽了米家项目对互联网效劳的拉动力,设备的增值效劳无望成为重要的增收来源。

至此,在小米与苹果的比照中,我们根本可以得出以下结论:1.单方均以硬件为形式次要驱动力;2.单方均要向互联网效劳要收益,但苹果基于本身生态,小米要打造米家生态,这是雷军由“雷布斯”回到雷军的重要标志;3.小米的优势在于设备多,米家有1亿设备,小米手机三年出货两亿部,加上笔记本等产品,计算产品的推出量,小米设备运用量也应该在3亿以上,是苹果的四分之一。

苹果9000亿美金市值,小米为1000亿,但比照营收,小米缺乏非常之一,若以此计算,小米估值的确过高。

但小米的商业模型和目前运营数据来看,单方在接上去五年工夫会有很大类似处,在小米的低价和海内市场的扩张中,单方设备运转总量差距会减少,小米2017年互联网效劳支出共99亿元人民币,次要是由广告和游戏支出添加,目前米家的优势也次要表现在IoT产品的销售拉动上,但随着规模效应的攀升,米家生态的互联网效劳支出潜力会不时显现

由于苹果具有极强的硬件溢价才能,小米在此优势之下若要坚持疾速开展势头就应该做好以下事情:1.产品的疾速迭代和多层次用户的掩盖,如主打片面屏的MIX为小米带来的不只是销量还有品牌溢价,带动全产品线的增长;2.持续低价战略,硬件综合净利率不超越5%,也是要根本保持硬件支出,不只是要在资本市场中与联想、三星为代表的硬件厂商做好切割,讲好小米生态故事,更是要坚持硬件的运用量,进步生态变现才能。

但小米简直是没有iPhoneX的试错时机的,一方面国际手机厂商列强环伺,小米很难再有2016寻觅印度转移危机的时机,另一方面,硬件的低利润运营的目的是疾速销售,一旦犯错呈现畅销,硬件就会成为包袱。

即使是苹果也在为iPhoneX的高定价纠偏,此前有媒体报导苹果有意将OLED屏幕订单份额交由LG一局部,希望能逼迫三星降低屏幕本钱,最终降低iPhone价钱,业内普遍以为2018年的iPhone新款应该会在低价战略上有所收敛。

但无论如何,小米估值为苹果的九分之一,是有一定合感性的,两者短期看手机临时看生态。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App