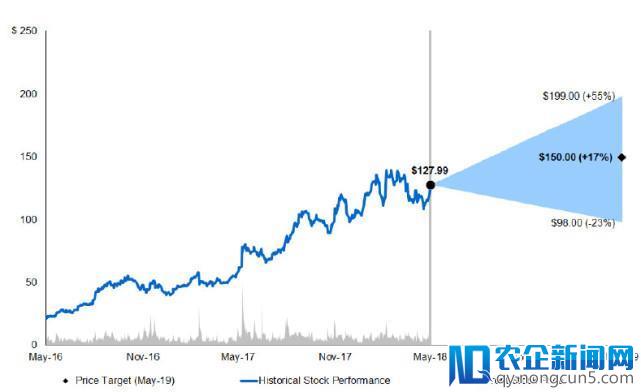

腾讯科技讯 5月11日,摩根士丹利昔日发布投资研讨报告,维持维持微博股票(Nasdaq:WB)“增持”评级,同时维持150美元的目的股价不变。

以下为报告内容摘要:

微博2018财年第一季度业绩与预期相分歧,第二季度业绩预期略高于我们的预期。来自KA客户和阿里巴巴的广告营收照旧微弱,而在SME(中小型企业客户)市场则面临剧烈的竞争。关于整个2018财年,微博对用户获取充溢决心。我们估计,往年第二季度至第四季度,微博利润率环比将有所进步。为此,我们持续维持微博股票“增持”评级。

第一季度业绩与预期相分歧,第二季度业绩预期略高于预期:2018财年第一季度,微博营收为3.5亿美元,同比增长76%,环比下滑7%,较我们的预期高1%,较华尔街预期高2%。基于非美国通用会计原则(Non-GAAP),净利润为1.13亿美元,同比增长95%,环比下滑23%。净利润率为32%,与华尔街剖析师均匀预期相分歧。

月活泼用户数量(MAU)为4.11亿,环比增长1900万。其中,挪动MAU占93%。微博估计,2018财年第二季度营收将到达4.20亿美元至4.30亿美元,同比增长66%至70%,两头值较华尔街剖析师均匀预期高2%。从2018年1月1日起,微博依照修正追溯的办法开端采用支出新原则“客户合同支出”。

来自KA客户和阿里巴巴的广告营收微弱,SME市局面临剧烈竞争:KA客户仍是微博广告营收增长的中心推进力。第一季度,KA广告营收为1.29亿美元,同比增长111%,次要受每客户均匀支出(ARPA)添加所致。来自阿里巴巴的广告营收为2600万,同比增长2倍。

SME广告营收1.48亿美元,同比增长47%。但在短视频和新闻推送产品范畴,微博认识到了剧烈的市场竞争,并方案经过晋级算法,开放更多资源和工具来更好地吸引SME广告主,包括降低SME广告主竞购视频推送广告的门槛。

2018年MAU净增目的不变,利润率将进步:微博管理层仍对2018财年MAU新增数量坚持悲观,并估计将添加7900万新用户,与去年根本持平。我们估计,得益于微弱的运营杠杆作用,基于非美国通用会计原则,微博往年第二季度至第四季度利润率环比将有所进步。(编译/清风)