风险投资是一种向公司投入资金并希望取得更多收益的游戏。在一个理想的世界中,公司在收买或IPO时所取得的价值应该是其投资者投资数额的很多倍。

投资资本的倍数(MOIC)为权衡公司和投资者的表现提供了相当面子的目标。最关键的是,它提供了一个方便的目标来答复这些成绩:关于美国公司来说,随着工夫的推移,加入倍数能否会以有意义的方式发作变化?而且,假如是这样的话,能否标明了总体上的投资环境?

答复这个成绩需求在Crunchbase上搜索详细的资金和加入数据。

加入倍数能够会上升

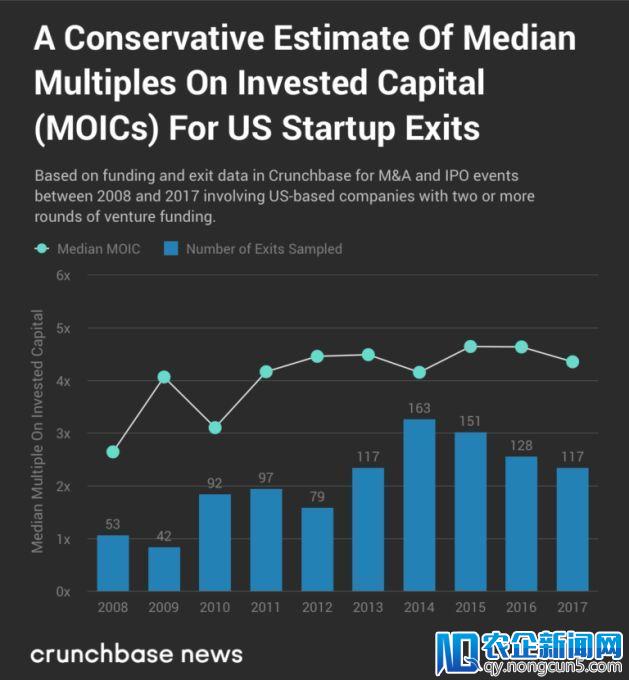

对Crunchbase上数据的一个相当保守的剖析标明,在过来的十年左右,加入倍数呈上升趋向,然后趋于颠簸。

上面的蓬勃发展的行业不仅给从业者提供了巨大的发展机遇,也带来了全新的挑战。图表描画了一组美国公司的中位数MOIC,这些公司的完好股权融资历史可追溯到A轮或更早的轮次,在加入时也具有明白的估值。该估值是收买方领取的价钱或公司上市时的价值。为了增加异常值的影响,我们只运用了两轮或更多有记载轮次融资的公司。

值得留意的是,下面图表的外形依据数据过滤办法的不同而有所变化。包括仅有一轮融资轮次公司的加入倍数会招致每年的中位数略高,且线性上升更为波动。但这能够是由于一些单一小型融资公司具有高额加入价值所招致的。一些公司虽然只筹集了100万美元,但后来却以1亿美元的价钱出售,不过这些公司相比后来几轮短少数据的公司数量要少得多。

什么能够招致加入倍数的上升?

加入倍数的添加能够与更多公司在晚期阶段取得收买的现实有关。

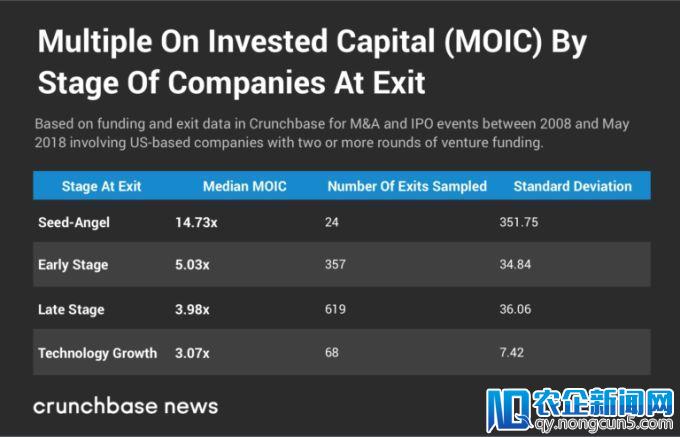

Crunchbase数据标明,创企越早进入融资周期,往往会提供更好的加入倍数。为了消弭这些数据的影响,我们采用了Crunchbase加入数据集,并去除掉只停止一轮融资的公司。(仅仅停止一轮融资的公司会发生少量离群数据点,这些数据点使最终的后果呈现偏向。)

这标明,普通来说,在融资周期中,创企被收买的越早,投资资本的加入倍数越大。

如今,我们正在处置一些小样本集,其中存在相当多的变化,特别是在融资生命周期另一端的创企。这里会呈现一些取样偏向。开创人和投资者不太能够自我提交令人绝望的数字,因而,从统计意义的角度来看,这些发现并不是确定的。

但这一发现依然与之前的Crunchbase News剖析相照应,该剖析发现创企的融资量与其加入倍数之间存在细微但统计上明显的负相关关系。换句话说,筹集较少资金的初创公司(如种子和晚期阶段的公司)倾向于拥有更高的加入倍数。

越来越多的公司加入

所以,晚期阶段公司提供更好投资倍数的趋向与MOIC比率的上升有关系吗?是的,特别是如今,更多的种子和晚期阶段的创企正在选择加入。现实证明,我们的数据标明这种状况正在发作。

上面的图表显示了风险投资支持公司在被收买或上市之前融资最初阶段的加入状况。我们展现了十年的融资数据,包括一切从种子或晚期阶段以来存在已知风险投资历史的美国公司的加入,共有5275个活动性事情。至于2018年,我们还包括5月初加入的统计数据。鉴于报告延误以及往年还剩八个月,这张图表依然会有所改动。

如今需求阐明的是,在过来的十年里,美国风险投资支持公司在各个阶段的加入总数有了明显的增长。

但是,在某些方面,买卖的原始数量并不重要。毕竟,几年前的数字关于往年某个时分想要加入的开创人和投资者来说并不是真正无效的。那么真正重要的是加入的进程,至多关于我们剖析的那些公司而言,过来十年来,公司组合中最终收买或上市的公司数质变得明显最小。

如今的种子和晚期阶段公司比以往占有更大的比例。而且由于处于这一阶段的公司倾向于提供更高的倍数,所以这能够是随着工夫的推移招致比例添加的局部缘由。

除了种子和晚期阶段企业争相加入之外,一定还有一些其他要素,但还需求进一步伐查才干得知。

毫无疑问,任何取得收买或上市的风险投资支持公司都是成功的,至多在某种水平上是成功的。毕竟,取得天使投资者或风险资本家的内部资金投入的创企只要一小局部可以存活下去,也只要很少一局部可以取得收买。

加入总比什么都没有好。