图片来源:视觉中国

作为互联网金融独角兽的京东金融正在方案20亿美元左右的融资,这简直与蚂蚁金服和陆金所的融资同期展开,颇具较劲意味。

在此前传播的独角兽名单中,蚂蚁金服和陆金所辨别以750亿美元和210美元列第一和第六名,而京东金融以100亿美元排在第二梯队的第十一名。

不过,依据界面新闻记者获知的最新音讯,京东金融最新估值已到达200亿美元,蚂蚁金服更是高达1500亿美元,比原来估值又进步近一倍。由于在新一轮启动的融资中,京东金融的估值模型参照了阿里巴巴、腾讯等大型互联网公司更关注企业支出的P/S(市销率估值法)算法。目前,京东金融停止的融资中,领投方包括中金、中粮等超大型LP。

目前来看,京东金融尚缺乏以进入第一梯队。

截至2018年3月31日,蚂蚁金服中心业务领取宝全球活泼用户约8.7亿,而京东金融的活泼用户仅有2.1亿。不过,京东似乎正在重新切换跑道。刘强东最新打出了“不做金融”的口号,这将意味着京东金融整个业务构造的调整和再定位。

梳理京东金融的开展逻辑,以背靠大树的供给链金融和消费金融先发,条线不时扩展向各个范畴,但由于领取业务和征信业务的滞后开展,京东金融整个业务显得潜力缺乏。在京东金融目前的业务板块中,除了消费金融,TO C业务板块的开展并不尽善尽美。

依据界面新闻采访的多位人士剖析,京东金融所走之路和其他几家巨头的不同点在于,无论是蚂蚁金服的领取宝+、还是腾讯的金融养成系游戏都有弱小的内生推进力,而除了托生于京东商城优势的供给链金融和消费金融,京东金融的其他版块均存在内外营养缺乏的状况。

京东金融已树立起的11大业务板块,辨别是企业金融、消费金融、财富管理、领取、众筹众创、保险、证券、乡村金融、金融科技、海内事业、城市计算。

消费金融撑起“半边天”

京东金融2013年脱胎于京东集团,最先衰亡的板块是京东商城的供给链金融业务,一张保理牌照让京东金融有了第一个产品——京保贝,而供给链金融业务也是让京东集团决议将金融业务独立出去成立子公司的第一步,但京东金融开展的“爆点”则是消费金融。

消费金融的开展逻辑最为完好,走的弯路和处理方案亦最为详尽,是整个京东金融开展的一个小缩影。

2013年一度被称为互联网金融元年,这一年发作了太多后来再看都是带有阶段性标志意义的理论,巨头和传统金融机构纷繁起步。6月,余额宝横空出生;微信5.0上线,添加“微信领取”功用;领取宝钱包成为独立品牌;三马打造的互联网保险公司众安保险停业;外行业利好的安慰下,P2P网贷平台如雨后春笋般呈现,也初现开张潮;建行、农行等成立互联网金融中心,传统银行转型互联网金融……

当整个行业都沉溺在余额宝、P2P、第三方领取的大开展时,京东金融成立后不走寻常路地选择了消费金融,2014年2月,国际首款互联网消费金融产品“京东白条”上线也成为京东金融开展的“爆点”。

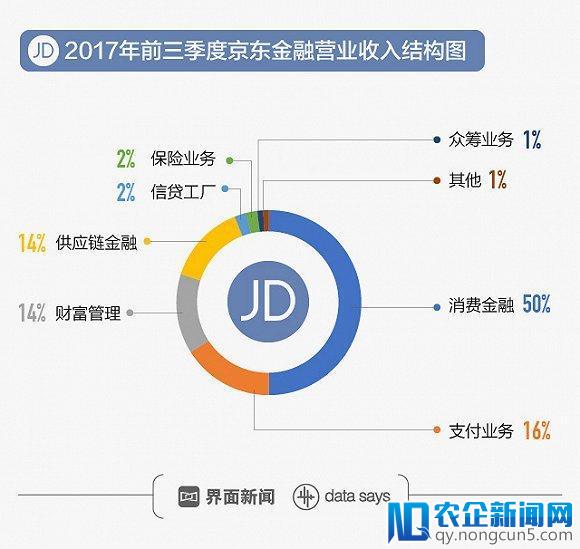

跟随白条脚步之后的还有财富管理、众创生态等业务线,而如今有存续力的似乎只剩下白条产品类。界面新闻取得的数据显示,在京东金融的支出构造里,2017年前三季度消费金融业务支出占比到达50%,亦是撑起京东金融的最大一个版块。

白条的呈现填补了事先的市场空白,也燃起了京东集团关于金融业务的决心。京东金融消费者金融事业部总经理区力此前在承受界面新闻采访时曾回想说,

“京东消费金融是2014年开端做的,那时分觉得随着中国的消费晋级,以及整个金融工具的普及还有互联网技术的开展,一定会迎来一个新的风口。现实上经过这3年的开展,也验证了事先我们推出这个产品是具有前瞻性的。目前消费金融完成了全业务的规划,包括白条、金条,跟银行一系列协作的联名信誉卡产品,以及金融科技的才能输入。”

事先京东金融泄漏的数据是,京东白条客户分期的客单价比非白条用户购置的客单价要翻接近一倍,这种超预期的报答更是让集团给金融业务加码的决计增大。但白条的“爆点”并没能继续很久,和银行的竞合关系危机的端倪亦初现,2015年11月,招商银行和交通银行先后封闭了经过信誉卡还款白条的通道。

京东金融用一张和中信银行联名的“中信小白卡”处理了初露的危机,这算得上是传统银行与互联网金融的初次协作,完成了金融线上线下真正意义上的贯穿。当然,这还缺乏以消除银行置信白条不是来抢生意的想法,而这种想法也延伸到了其他的范畴,亦是引发巨头们纷繁表态“不做金融”的“史前小火苗”。

2015年4月,白条开端走出京东商城,融入更多场景,如今掩盖了教育、租房、装修、汽车等众多消费场景。2016年3月,京东金融还发布了消费金融品牌战略,宣布消费金融业务要围绕“白条”品牌进一步走出京东,向更宽广的消费场景拓展;同时,向全行业输入“白条”的风控、零碎性产品、品牌效劳等中心才能。

但随着白条掩盖的场景的扩容,在风控端亦呈现成绩,比方此前打“白条”旅游和线下游览社海涛旅游遭遇的风云。此外,随着白条业务量的扩展,由于缺乏消费金融牌照,消费金融类的ABS产品成为其融资渠道之一,但由于监管大背景下,此类产品亦遭遇开展放缓。

虽然如此,2017年开端,京东金融对外发布消费金融业务已完成盈利。界面新闻理解到的数据显示,2015年、2016年和2017第一到第三季度,京东金融辨别完成营业支出20.28亿元、44.65亿元和71.24亿元,但对应的净利润则为-12.56亿元、-10.73亿元和-0.73亿元。

界面新闻得悉,京东金融目前消费金融用户数量级大约在3000万+左右,虽然未有相关数据披露,但白条产品线其实是整个京东金融最成功的一条产品线,也是京东金融业务从进到退的一个缩影。在京东金融副总裁许凌看来,“我们和睦传统金融机构抢生意,而是做他们做起来本钱高或许做不了的事”。

进攻式防御能成功吗?

从营收构造来看,消费金融首位、领取第二、财富管理和供给链金融支出规模占比第三成为京东金融业务板块中的“重头戏”。

作为互金巨头们的必争之地,领取是京东金融绕不过来的一个话题。“领取是支撑我们整个金融科技输入的一个支点。”许凌表示,而京东金融此前亦宣布和银联停止战略协作。

去年年终时,京东金融CEO陈生强的判别是,“新科技对领取行业的影响,也许是一切人都难以想象的,目前整个领取市场的格式未定。”

作为整个互联网金融根底设备性的领取,是每个巨头都不会保持的角落,也是蚂蚁金服,腾讯金融业务崛起的关键点,而关于京东,却是“后天缺乏”的短板。虽然起跑晚,但京东金融绝不愿保持在领取上的任何时机,京东金融不只让曾一手打造出爆款产品“白条”的许凌主抓领取业务,还不时落地和各家的领取协作,最近还在地铁领取扫码进站上分得一杯羹。

许凌曾在地下采访时称,“大家都觉得京东做领取晚,我们的确起步晚,但京东的领取并没停滞。在过来三年,京东金融将网银在线这套零碎重写,树立团队、优化风控。”

据界面新闻理解,京东金融宣布本人在2017年第三季度领取板块绑卡累计用户数超越1.8亿,而早在2012年京东集团就全资收买了网银在线。京东金融提供的数据显示,2017年京东领取线下买卖规模增长近1000%。

但晚了十年的业务如何在一夕之间逆袭?从第三方研讨机构艾瑞发布的挪动领取报告来看,京东领取在前十之列增速分明,但想呼吁行业者在政府部门出台相关政策标准的之前,从业者一定要规范自己的行为准则健康有序的快速发展。要在曾经趋于饱和的市场上独辟蹊径逆袭还需求更多的出奇了,NFC或许能成为京东金融押宝还击的“利器”。

虽然占据营收的第三大块,但财富管理才是京东金融心中的“痛处”。财富管理无论是关于用户资金还是流量来说都是巨头们竞争的“洼地”。但京东金融的财富管理不断平平,小金库和基金超市算是财富管理中的拳头产品,但在整个理财市场中声量亦不大。

而其他创新类产品在整个资产管理监管趋严的状况下更难开展,此前京东金融亦踩过线。

财富管理做规模,做营收,但京东金融并未披露盈利状况。实践上,整个京东金融在财务出身的“掌门人”掌控的背景下,追求营收的目的性十分鲜明。

许凌曾在承受界面新闻采访时表示,京东金融关于技术驱动的执着在于,发现哪个版块的业务是靠线下驱动的、本钱较高我们也正在做着心目中属于未来的事业,那就是通过互联网金融创新,不断完善人与金融、货币之间的关系,让所有人都能享受到最好的金融服务 。的就会及时叫停,而数据和技术类的效劳则是主流业务,以财富管理的企业线下营销团队为例,靠铺团队能够会换来短时的业务增长,但往往面前也会隐藏诸多风险,这样的话就会及时中止这个条线的业务。

这个思绪也表现在众筹、保险、证券等多个板块的业务上。从大拓业务线到由增变减,京东金融在科技艺力的抗争至上颇费精神。

而在京东金融CEO陈生强眼中,这种转型也很难。他在采访时地下表示,“关于这个新方向,我花了一年多工夫来压服团队。当一家公司有客户,又有做金融的才能,却保持赚全产业链的钱,为金融机构做效劳,这自身是一个很难的决议。”

不做金融并不意味着京东金融会保持金融牌照,而是进攻型的防御。据一位金融科技公司高管剖析,现实上走到“不做金融”这条路上是监管的指挥棒驱动的,巨头本人做金融业务的,希望和金融机构互相均衡协作,把金融业务还给金融机构。而所谓的金融机构赋能,更要看赋能的详细内容,以及不时赋能之后本身如何增值。

(本文来源于界面新闻,原标题为:互金独角兽融资竞速,京东金融离第一梯队还很远,作者:杨芮,编辑:刘文君)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App