图片来源:视觉中国

事情是这样的。

前阵子跟一冤家借了笔钱,不多,5000块钱。他从微信上发了个H5给我说钱到账了,让我下载某借贷APP提取。我也就照做了。昨天收到借贷宝打来的催款电话,一个女客服给我不温不火掰哧半个小时,让我一定要还钱,不然要影响信誉。不论我怎样回应,甚至恶语相向,她也一点儿都不生气。

这让我刷新了对催收的印象,不断以来,催收在我的印象中是这样的:

又或许是这样的:

当我们看惯了大金链子、墨镜、肌肉男、张嘴闭嘴脏话的催收时,我不时慨叹如今催债方式都是如此的兽性化。但是,我细心一查才发现,该公司的呼出式催债客服均是AI。

虽然之前曾经理解了许多语音助理的技术改造,当本人真正派历了一个话术表达如此自然、多轮复杂言语对话流利如此的AI时,感受还是相当诧异的,毕竟我不断梦想着和我通话的是一个声响甜美的小萝莉。

所以,最终我还是及时还上了钱,虽然被催债心境不是那么好,但终归催收这个方式还是不错的,虽是AI,但也可以满足在交互中的根本需求。那么AI催收究竟是个什么东西呢?智能绝对论剖析师柯鸣为大家一探求。

AI催收——贷后催收的新宠儿

依据调查材料显示,AI催收次要是以人工智能技术来优化整个催收流程,其不只仅局限于智能呼出式客服。

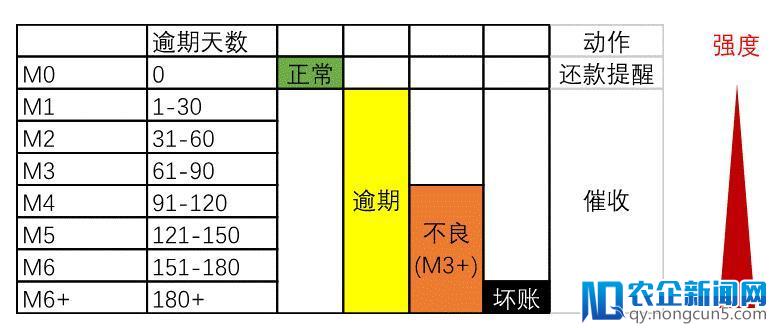

以整个催收流程为例,如下是通常催收的逾期目标定义:通常把逾期90+(M3+)定义成不良,行业常说的不良率就是指这个,把逾期180+定义成坏账。

催收逾期目标定义

在这个进程中,在每一个还款日(m1,m2,m3等等)的前几天普通都会开端经过电话的方式提示用户还款日要到了,留意及时还款,其实,这种方式在领取宝、白条以及各家银行的信誉卡中心都有使用。

从m1开端,一但还未还款就会构成逾期。普通在逾期后几天,也会停止电话提示,这里就不是提示还款,而是敦促还款了。正如上图一样,随着工夫推移催收强度也会逐渐增大,直至逾期到前面经过司法、委外上门等十分激烈的手腕来停止处置,当然本钱也会很高。

在整个催收进程中,要不时的经过数据报表来剖析逾期客户,定出针对性的催收战略,并且不时的依据各个月的催收目标停止调整。AI则是浸透至催收的各个环节,简化催收进程的同时也优化催收效果。

AI怎样催?又怎样收?

催收本来是个不为人知的行业,传统的催收公司普通以银行和信誉卡业务为主,比方老牌催收公司高柏、CBC、一诺银华等。随着AI技术的日臻成熟,催收市场逐步完成AI赋能,而随着互金和现金贷的衰亡,因其逾期体量较大,尺长对催收的需求呈几何倍增长。依据调查研讨显示,目前放款在30亿左右规模的现金贷公司催收坐席均在2000人左右。

在详细使用层面,随着AI赋能催收业,许多催收公司由于积聚了少量的数据也希望可以与金融科技公司协作一同完成催收的智能化与科技化。在操作层面上,智能绝对论剖析师柯鸣以为片面智能化的催收业务次要表现在以下几个方面:

- 智能外呼

在贷后范畴,规范化业务包括前端语音外呼、人工质检、批量短信、信息修复、批量诉讼、报表、分案等,智能外呼作为前端语音呼出的高阶版,其可以完成语音分解、语义辨认、人机对话、心情管理等多种外呼方式,这将大小节省外呼坐席的人力本钱。

- 智能质检

从目前来看,大少数质检都是以人工听录音的方式来完成,这种方式不只消耗少量人力,而且有着分明的滞后性,难以到达真正的全掩盖。AI加持的质检范畴可以实时关于外呼通话停止监控,实时捕获催收员的情感、态度、不合规话术、敏感词等,实时停止监控预警及评价,防止滞后性。

- 智能报表

作为贷后精密化运用的中心任务,传统报表生成消耗少量人力,AI可以完成强可视化的“智能报表”,可以从决策层、中层管理人员、底层管理人员、员工等不同角度生成报表停止展现。例如,生成报答率及本钱收益状况报表满足决策层的获知要求,生成差别化的员工通话时长、赞扬状况、汇款状况等信息满足底层管理人员的需求。

- 智能分案

分案中心目的是资源的优化配置让最适宜的人在最适宜的工夫经过最适宜的施压力度催收最适宜的案子。AI催收经过描写用户“画像”、订单分类来设计催收数据模型,零碎再依据行为模型剖析生成智能化催收方案。该方案可以提早预测客户失联的能够性,或是鉴别出用户还款的能够性,排查存量客群中的高风险客户,进而及时调整、修正催收战略,提升催收效率。

AI催收的将来在哪里?

麦肯锡全球研讨报告曾指出,“2018年超300万员工需求向机器人老板报告&rd本次涌现的 AI、区块链和物联网热潮不同于以往,将对产业、社会和生活产生真正堪称“颠覆性”的变革。IT 技术人员需要全方位地“换脑”:对原有的知识结构进行全面刷新,全面升级。quo;,“45%的活动可用以后技术自动化,不只低薪任务,甚至高薪任务中相当一局部日常活动也会被自动化,20%的CEO的活动也是可以被自动化的”,可见如今正处于一个片面人工智能的时代。

AI催收开展到如今的确曾经稍见成熟,但是在踏足这条“黄金小道”的同时,智能绝对论剖析师柯鸣以为仍然应该认清几个根本成绩。

- AI并非催收行业的“治标之策”

催收行业,AI一定不会是其“治标之策”,最大水平下去说,是一剂“强心剂”。何出此言?由于,催收的中心在于催收战略的制定和实践落地运用水平。AI所提供的一种方式,而最终的成效与使用状况,仍然需求市场来检验。

换而言之,在一定的本钱控制下,如何把潜在逾期风险或许实践逾期行为的损伤降到最低,这考验的是战略人员的业务才能与全体的专业建模。

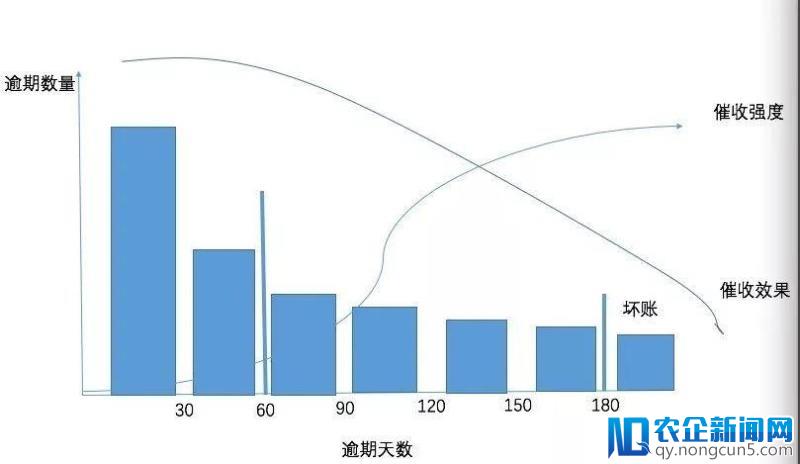

催收强度与催收效果表示图

之于普通的消费金融公司来说,在逾期初期,并不需求高强度的催收形式,但是这是催收的黄金时期,催收战略功效要大于催收强度,随着工夫的拉长,催收难度逐渐增大,变成坏账呆账的能够性进一步添加,这时分,应该把催收弱小增大。

这一切,需求的是催收战略上的直击人心,AI包装下的催收方式仅仅能起到一定水平上的促进作用,而真正成功的催收是催收战略与用户心思探求上的成功。

而在辨认上下风险客户范畴,AI仍然无法完全替代人类。传统金融机构根本上会将高风险的客户派发给最有经历的催收员来处置。由于关于高风险客户,机构无法坐以待毙,或许逾期工夫延伸后再添加催收的强度,而是必需在晚期就尽量的采取高强度的催收战略来让客户回款。

- 搭载AI,智能催收仍然前景宽广

虽然AI催收存在着局部成绩,但依然可以看到起在智能催收范畴可以“大展拳脚”。美国的债权催收行业曾经孕育了两家纳斯达克的上市公司,辨别是PraGroup和Encore capital。同时,债权催收行业里以True accord为代表,运用最新算法的创新型智能催收公司正在逐步发力。

以True accord为例,其经过大数据采集丰厚的用户信息,进而协助零碎深度学习以接近消费者。一方面,其可以经过多种渠道与客户沟通(电子邮件,文本,电话,函件,网页),并估量与用户最婚配的通讯作风;另一方面,TrueAccord树立了一个自动化零碎,应用社会网络剖析、机器学习和行为剖析等,联络债权人,协助他们确定领取方案,从而还清债权。

在呼出式坐席方面,捷通华声研收回一款智能外呼机器人,可根据紧密的业务逻辑完成信息验核、还款告诉、催收正告等义务,并且能将客户与机器人的通话全文转写,为追款提供构造化数据线索。

科技巨头百度的金融效劳事业群研发担任人也在去年KDD China峰会上,宣布百度正在建立包括逾期催收和失联修复等范畴在内的一整套风控模型体系。

固然,在人工智能的赋能下,催收方式将从休息密集型转变为技术密集型,以大数据和人工智能为驱动,越来越通明化、规范化。随着金融市场体量的扩展,工具化、零碎化、批量化的催收方式或将成为将来的行业趋向。

毕竟,那个催收的人工智能小姐姐还是让人还钱都得劲啊!(本文首发钛媒体)

【钛媒体作者引见:文/柯鸣,智能绝对论(微信id:aixdlun):深挖人工智能这口井,评出咸淡,讲出彩色,道出深浅。】

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App