“互联网财富保险业务改变继续负增长形态,但仍未走出规模低谷。”近日,中保协披露了互联网财险的第一季度成果单。依据中国保险行业协会统计,2018年第一季度,互联网财富保险业务虚现累计保费支出144.56亿元,同比增长30.90%,完毕自2016年第一季度构成的继续负增长形态,开展回暖,较产险公司累计原保险保费支出同期增长率17.27%(中国银保监会网站数据)高出13.63个 百分点 。但总体上,仍处于规模低谷期,仅占产险公司一季度累计原保险保费支出3090.39亿元(中国银保监会网站数据)的4.68%。

专业公司市占率上升

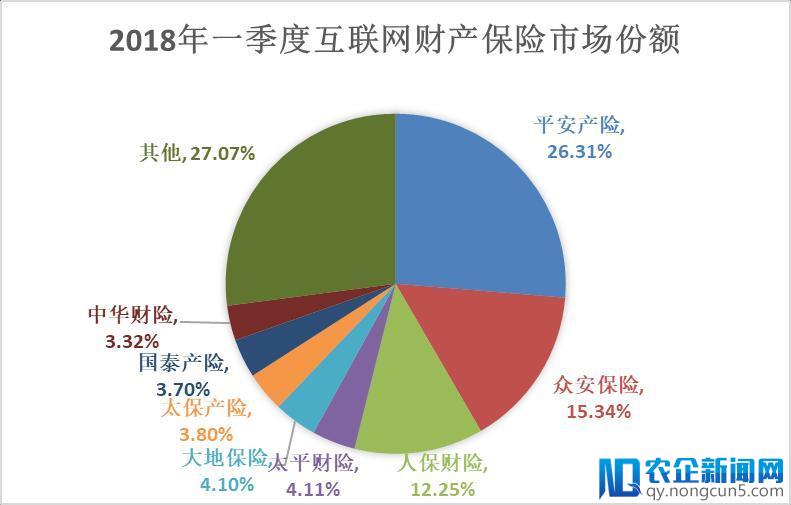

数据显示,2018年第一季度, 众安保险 、泰康在线、安心保险、易安保险4家专业互联网保险公司完成累计保费支出31.74亿元,同比增长86.38%;占(占全体互联网财险业务的比重,下同)21.96%,同比增长6.54个百分点。其他64家保险机构包括安全产险、人保财险、 太保产险 等共完成累计保费支出112.82亿元,占78.04%。

同时,数据显示,互联网财富保险市场集中度略有进步。2018年第一季度,保费规模位居前八位的公司累计保费支出105.43亿元,CR8(指8个最大的企业占有该市场的份额)为72.93%,较2017年进步1.67个百分点。保费规模位居前三位的为安全产险、众安保险和人保财险,累计保费支出为77.93亿元,CR3为53.91%,较2017年进步3.55个百分点。

在互联网车险市场中,保费规模位居前三位的是安全产险、人保财险和中华结合,一季度累计保费支出为51.66亿元,占61.45%,较2017年添加0.92个百分点;在互联网非车险市场中,保费规模位居前三位的是众安保险、国泰保险 战争 安产险,一季度累计保费支出为30.37亿元,占50.20%,较2017年添加2.62个百分点。

车险改变负增长形态

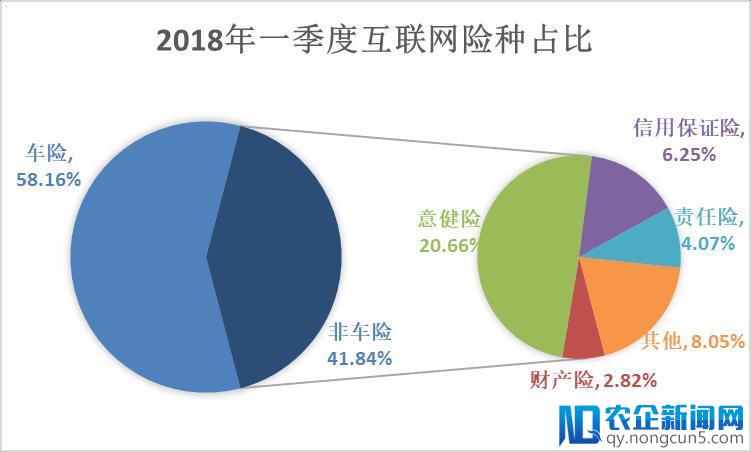

中保协表示,第一季度,车险业务改变负增长形态,但业务占有率仍继续下滑。数据显示,一季度互联网车险保费支出84.07亿元,同期增长13.17%,坚持延续3月正增长,改变2016-2017延续24个月负增长形态;一季度互联网车险业务占58.16%,同期下降9.11个百分点。

随着商车费改的继续推进,以及《中国保监会关于整治机动车辆保险市场乱象的告诉》等监控制度的落地,互联网车险近两年在业务规模上呈现了大幅缩水。次要缘由是商车费改后网销渠道的车险产品得到了价钱优惠的优势,同时,互联网车险全流程信息地下通明,与传统销售形式相比,这种销售形式限制了其营销方式。

非车险业务占有率继续上升,高速增长态势较快回落:一季度互联网非车险保费支出60.49亿元,业务占比继续上升达41.84%,同期增长9.11个百分点;同期增长67.33%,较同期增加25.79个百分点,互联网非车险业务高速增长形态较快回落。

信誉保证保险增长迅速

数据显示,非车险业务中,一季度不测安康险29.86亿元,占20.66%,其他非车险(次要包括退货运费险)11.64亿元,占8.05%;互联网金融的衰亡,特别是互联网理财平台的开展,为有资金需求的企业和团体搭建了便捷的桥梁,也因而衍生出互联网金融对信誉保险和保证保险的激烈需求,一季度信誉保证险9.04亿元,占6.25%,同期增长4.59个百分点。

保险公司PC官网业务分明萎缩

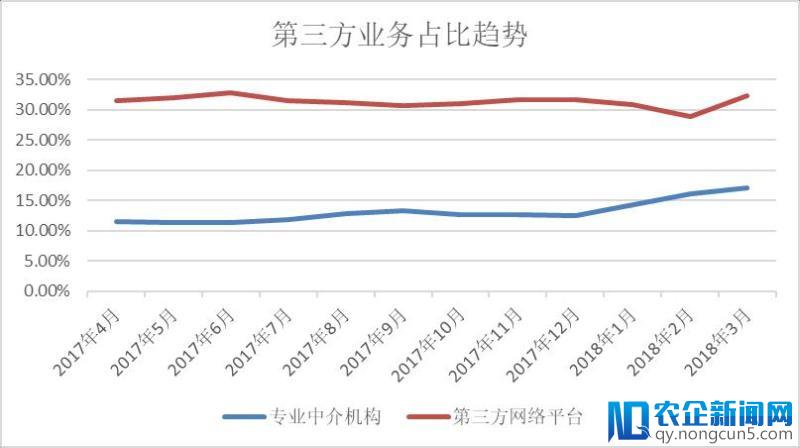

中保协还披露了渠道方面的相关数据,总体上,保险公司PC官网业务分明萎缩,挪动端和第三方业务颠簸增长。2018年第一季度,经过公司PC官网累计完成保费支出为7.22亿元,占4.99%,同期下降15.45个百分点。经过挪动终端(APP、WAP和微信等方式)完成累计保费支出57.99亿元,占40.11%,同期增长5.70个百分点。经过第三方(包括专业中介机构和第三方网络平台)完成累计保费支出71.47亿元,占49.44%,同期增长6.27个百分点。

保险公司挪动端渠道中,APP业务规模较大,微信业务较快上升。2018年一季度经过挪动APP完成保费34.59亿元,占23.93%,同期下降2.23个百分点;经过挪动官网手机WAP完成保费0.69亿元,占0.48%,同期下降2.26个百分点,经过微信平台完成保费22.71亿元占15.71%,同期增长10.19个百分点。

第三方渠道中,第三方网络平本着网络面前人人平等的原则,提倡所有人共同协作,编写一部完整而完善的百科全书,让知识在一定的技术规则和文化脉络下得以不断组合和拓展。 台业务规模较大,保险专业中介机构业务较快增长。2018年一季度经过保险专业中介机构完成累计保费支出为24.66亿元,占17.06%,同期增长5.64个百分点,经过第三方网络平台完成累计保费支出为46.81亿元,占32.38%,同期增长0.63个百分点。

中保险相关担任人表示,在互联网对社会的浸透继续推进、不时深化的背景下,保险公司应充沛展示互联网保险的中心价值,经过打造完好的效劳闭环,提升效劳效率,为客户发明更大价值,使其成为商业形式优化的途径选择。

目前缺乏针对不同销售渠道的差别化定价机制,招致各公司的PC官网等自营平台无法依据销售渠道的费用差别灵敏定价,无法表现直销渠道的低本钱优势。建议监管在车险等互联网产品的渠道差别化定价和营销方式上给予差别化政策,鼓舞保险公司直营业务和创新形式的开展,在下一个变革阶段,为保险主体的高效率、低本钱直销渠道营建宽松的政策环境,引导市场消费者对保险电子商务的关注和信任。

此外,互联网车险业务需尽快顺应商车费改等政策变化。保险公司面对制度革新,如何改动运营思绪,如何在产品创新、营销推行等方面应用好互联网和新技术的优势,打造更便捷实惠的互联网车险产品,是行业创新开展所面临的重要应战。

随同着互联网的创新和开展,场景化保险业务不断坚持增长和继续创新,成为互联网保险的重要组成局部。同时,在增长速度回落的状况下,行业要考虑如何进一步融入互联网场景,以创新的产品和效劳处理场景的痛点,发明新的业务增长点。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】