图:大成基金首席迷信家、前央行金融所所长姚余栋(数博会官方供图)

图:大成基金首席迷信家、前央行金融所所长姚余栋(数博会官方供图)

雷锋网 (大众号:雷锋网) AI金融评论现场报道 5月26日下午,在第三届中国国际大数据产业博览会(以下简称“数博会”)“区块链”高端对话现场,大成基金首席迷信家、前央行金融所所长姚余栋宣布了题为《区块链在养老产品注销范畴的使用》的主题分享。

在演讲中,姚余栋表示,以后我们国度正处于养老第三支柱的关键时期,假如能把养老产品的注销运用区块链技术,来做一个顶层设计,完成反动性的注销后果,未来或能惠及一切的老百姓。

姚余栋罗列了一串数据:预估2030年,中国养老团体账户中公募基金,养老的相似公募基金6.5万亿,央行3.25万亿,保险3.25万亿。而到了2050年,规模将大得不敢置信,能够公募基金有35万亿,银行有17.5万亿,保险也有简单来说,创业有四步:一创意、二技术、三产品、四市场。对于停留在‘创意’阶段的团队,你们的难点不在于找钱,而在于找人。”结合自身微软背景及创业经验。17.5万亿。由于老龄化在减速,越到前面扩展速度越快。基于这种产品扩张速度,产品注销就显得十分重要。

但是,如何才干完成全球产品的注销,包括基金、银行、保险和国外的产品,都能在产品上做注销,从而增强一致监管,完成产品通明度和合同的整个数据链流程?“唯有区块链。”

以下是姚余栋的演讲全文,雷锋网AI金融评论对其停止不改动原意的编辑:

姚余栋:谢谢掌管人,我记得三年前也是离开贵阳,事先参与的是世界众筹大会,这次再来觉得贵阳的变化的确让人很诧异。贵阳有先发优势,特别是在大数据范畴。

明天想跟大家汇报交流的还是一个初步的想法,我已经说过“区块链怎样样来定义”的成绩,你搞不清楚它是不是反动,假如判别后果是“是”,但我们又没有做,它的代价和“它不是我们做的”的代价一定是后面的代价更高,所以跟随战略还是十分重要的。

经过两年多的开展,觉得似乎光跟随还不行,还要在潮头上做一些事情。所以这次我想分享“区块链在养老注销范畴的使用”。

作为一位经济学任务者,我不断关注养老的事,次要是我们国度养老的事情。

大家能够都比拟熟知,跟TCP/IP协议不同的是区块链是价值网络,是价值的高速公路,就像我们如今每个计算机、每个手机衔接,都是自动的TCP/IP协议,过一段工夫就不必晓得区块链根本原理,而计算机自动衔接,只不过比TCP/IP协议更多了一层顶层的协议。

TCP/IP协议互联网创造时,只能保证信息交流,不能保证互信。而区块链是价值传输协议,既是去中心化的,也可以有一个地下通明的数据库,而且每个区块上都可以停止检索。

虽然我们强调的是散布式的,但随着网络的演进,未来完全去中心化也很难做到,由于一定会有重要的节点胜出,就像明天比特币上一定会有分叉一样,现实上也存在某种意义上的对协议的修正。所以未来一定也会有一个去中心化的、但有一些网络节点又很重要,这样才干承当一定的监管职能和管理职能。

区块链因其散布式、去中介、可编程、不可窜改等特性,可以大大进步互信,使消逝的市场回来。

就像20多年前,整个互联网计算机经过TCP/IP协议衔接时想衔接几十亿的计算机,我想这也是20多年前,区块链逐步开展的趋向越来越分明。作为价值的交流网络,它又有什么样的使用场景呢?

现实上,关于这点大家曾经讨论很多,也有一些曾经落实到理论中去。比方说央行的票交所曾经成功施行了电子票据在区块链上的流转。比方在金融范畴,很多银行开端把一些单据放在区块链上相互交流,带有非标性的也可以流转。

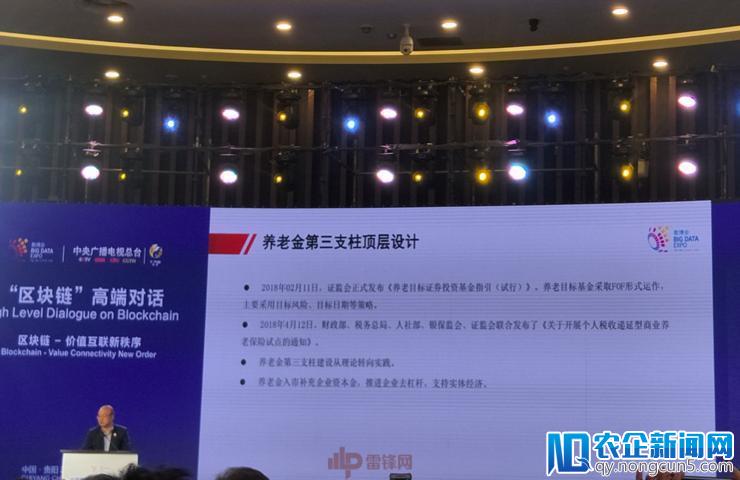

思索到我们国度正处于养老“第三支柱” (雷锋网注:指团体储蓄性养老保险和商业养老保险,目前正式进入制度建立启动阶段) 的关键时期,还是希望能把养老产品的注销运用区块链技术,这样做一个顶层设计,完成一个反动性的注销后果,未来或能惠及一切的老百姓。

往年2月,证监会发布养老目的证券投资基金试行,4月份几部委一同,展开团体税收递延型商业养老保险试点的告诉,养老第三支柱对整个来说十分重要,不只事关老百姓养老,还事关整个微观经济,只要第三支柱才干更可以积聚长钱,长钱可以协助中国企业去杠杆。

我们测算一下有多少长钱可以进入第三支柱呢?比方说往年是养老税收递延型保险,明年是税收递延型基金,未来还有税收递延型相似银行产品的试点和扩展。

假定,2020年开端到2050年第三账户团体养老的积聚,2020年个税交纳人数是1亿,2050年是7亿,均匀每人每月购置养老产AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。品750元,思索中国人口老龄化减速,国际老年人抚养比在上升,假定均匀每团体每月500块钱(现实上,这是被低估的数字)。到了2030年,团体养老资金规模约13万亿,2050年70万亿。2050年养老第三支柱资产规模将和明天的GDP总额差不多。

从这一串数字来看,一开端增长很慢,但前期就会爆涨,这就是养老第三支柱的推进。

再打个比如,比方大家25岁任务,65岁退休,这钱到65岁退休才干拿出来,40年的长线。这样的话,依照国际上的经历,如此少量的钱应该买什么产品?普通来说,公募基金占一半,银行大约占1/4,保险占1/4。

基于此,预估2030年,中国养老团体账户中公募基金,养老的相似公募基金6.5万亿,央行3.25万亿,保险3.25万亿。而到了2050年,规模将大得不敢置信,能够公募基金有35万亿,银行有17.5万亿,保险也有17.5万亿。由于老龄化在减速,越到前面扩展速度越快。

基于这种产品扩张速度,产品注销就显得十分重要。由于养老钱是保命钱,养老的产品很重要,既要保证收益,也要保证平安,让老龄化的投资者担心。

所以建议在产品多样、数额宏大,以及未来还有能够分散到全球去买金融资产以分散风险,这个产品规模将难以想象。

能不能有这样一个多个部门共同做、一致监管,防止监管套利的给投资者发明并树立完善的养老市场,由此建议停止产品注销——但凡养老,无论是基金、银行、保险,还是其他国外的产品,可以买的都在这个产品上做注销,从而增强一致监管,完成产品通明度,完成合同的整个数据链流程。

养老产品注销,建议可以面向产品信息模块,包括金融产品的型号、称号、发布工夫、截止工夫,底层资产,以及面向投资者的合同等全部都有。流转的也可以有销售方等信息在外面。

怎样做到?唯有区块链。

依据央行和多部委发布的资管新规要求,资管新规需求向上向下穿透,向上穿透至实践持有人,向下穿透至底层资产,唯有区块链,可以做这么大范围、跨行业、跨范畴的境内外的注销。基于区块链技术,可以数据验证,并保证完好通明和防诈骗。

同时,团体养老是为老百姓提供的养老效劳,所以对产品平安性要求很高,假如有这样一个记载不可窜改,完好通明的产品注销零碎,对中国老百姓来说,是十分安心的,由于可以进步将来的流转效率。

以美国为例,第三支柱买了基金很难再买保险,买了保险再很难再买银行产品。但是,假如我们有一个区块链的跨部门跨产品的养老注销零碎,这样就能给中国老百姓培养一个超级养老账本,他能很清楚地晓得账本里有多少是可以配基金,多少配银行产品,多少配保险产品,整个进程十分明晰明了,还能相互流转。

不过,这个技术,在国外还远未做到,包括在美国都是碎片化的第三支柱,所以到哪一个基金公司去,或许到银行去都是买不同的产品,没法停止整合。

而我国的第三支柱刚刚开端顶层设计,未来一定是全球最大的团体养老账户。假如在一开端就运用区块链技术停止反动性的产品注销,这样我们当前就可以在全球的产品(包括国际国外,只需满足监管要求都可以注销、可溯源)运用我们的第三支柱,使老百姓有一个超级养老账本,可以停止最佳配置,无效分散风险。

最初,我想用我两年前在一个论坛上说的话做开头——“生于互联网,死于区块链”。事先我次要是觉得有一些互联网巨头对区块链听而不闻,如今发现“大象也跳起舞”来,巨头曾经开端纷繁停止互联网区块链的使用,所以我曾经不担忧这个状况了。

我们不必疑心区块链,它作为比互联网更高层次的价值传输网络,规模能够比互联网更大,发明经济价值,或许是市场价值,难以想象。在使用场景之中,我希望结合我们超老龄社会的降临,可以结合我们在第三支柱顶层设计的关键时辰,可以超前的思索使用区块链技术停止养老产品的注销零碎的设计。

我的汇报到此完毕,谢谢大家!

。