编者按:

n我们在之前的四篇文章中引见了挪动领取的四大形状:

n运营商计费,

nNFC(近场通讯)领取,

n刷卡领取(比方Square提供的读卡器)和

n使用领取(App),以及其目前的开展状况。本文异样来自

nBI的研讨小组,总结了挪动领取需求处理的两个成绩。

挪动领取的概念曾经被炒了好多年,不论是技术人员,投资人,媒体还是大公司,都瞄准了这样一种趋向:有朝一日高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。消费者的手时机取代他们的钱包。不过,就目前来说,挪动领取尚未成为主流的领取手腕。而各大公司要想打入主流市场,就不能不从两个角度来考虑成绩:

n*便捷性

n

*推行度

便捷性

n便捷性成绩虽然经常被各方疏忽,但实则十分重要。挪动领取目后面临这样的为难:目后人们用于挪动领取的两种手腕——现金和银行卡(包括信誉卡),可以说是十分方便,抵消费者来说也十分利好。消费者已有的领取习气也可以说是根深蒂固,他们也不以为已有的领取方案有什么成绩。

所以,虽然很多公司能够会想入非非,想着人们会用装在口袋里的小型电脑(这里指手机)来完成领取,但现实上,大局部普通民众都觉得现金领取够好也够用。

正是由于消费者对现金和信誉卡领取有很高的粘度,这两类领取方式也有很大的网络效应,新型的挪动领取方案要想取得消费者的喜爱,就必需到达跟现金,信誉卡领取一样的便捷性。更理想的形态是,比它们还要方便。

一句话,很多挪动领取的倡议者往往都疏忽了便捷性成绩,但其实它的优先级十分高。

推行度

n挪动领取方案的推行可以说是十分重要,由于它自身就是一种规模化运营:每一家涉足其中的公司都想着在用户的每一次买卖中瓜分一点油水,而大局部的pos机买卖触及的金额都很小,所以,只要当你的规模足够大时,你才会取得可观的支出。

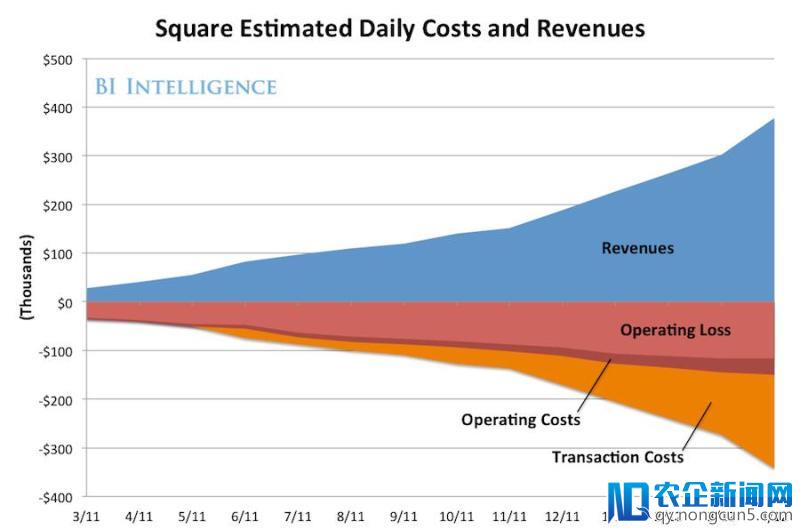

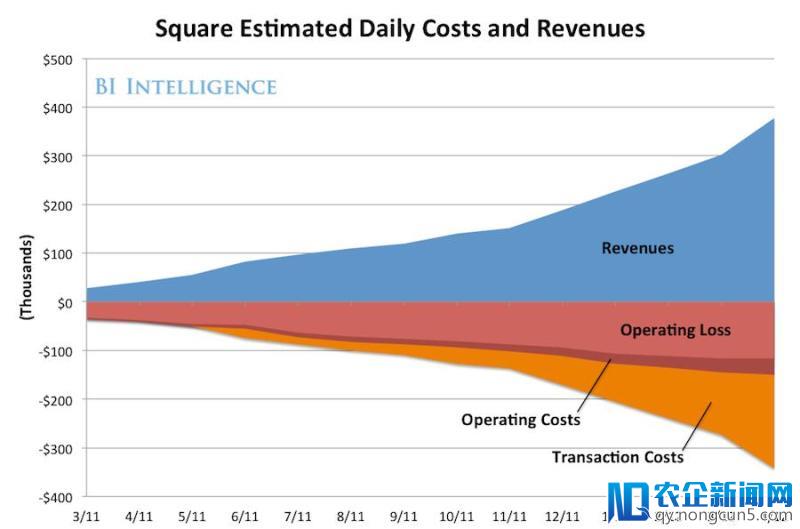

n这张图表是我们对Square的支出和开支的一个预测,实践它很好地支持了下面的观念:Square目前还需求大把烧钱,由于它的业务规模还是绝对较小。但是,随着领取量的添加,它在业务运营上的优势就会越来越分明。换句话说,Square的业务是一种典型的规模化运营。

推行很重要的另外一个缘由是,各个挪动领取方案实践都牵涉到很强的网络效应。

任何一个领取买卖都牵涉到两方:一个买家(消费者)和一个卖家(商家)。整个领取零碎实践就是一个网络,这个网络只要在买家和卖家的数量都到达一定规模之后,才干合理运转。当你是目前形势的掌权者(比方那些信誉卡公司)时,网络效应会大。但是,当你还只是个无名小卒时,网络效应就不能够大。

这也就是为什么推行实践很重要:要想让你的领取网络可以运转起来,你就必需处理一个鸡生蛋,蛋生鸡的成绩:要想有很多商家运用你的领取方案,你的领取方案必需要有足够多的消费者。而要想让消费者运用你的领取方案,异样需求多家商家支持你的领取方案。

信誉卡公司在很多年以前处理了这个成绩,不过他们之所以能处理这个成绩,是由于他们可以很好地处理了“便捷性”这个成绩:信誉卡在很多状况下都比现金愈加方便(你不需求带足额的现金,它的平安性有保证,你还可以选择在月末领取)。而且,这类信誉卡公司借助了银行大张旗鼓的推行,处理了传达成绩。

不过,需求指出的是,即使是几十年过来了,即使目前信誉卡曾经成为很多人生活中的一局部,它的影响力,在消费者心中的位置还是远远不及现金,也没有取代现金。而这正阐明了,新型的领取零碎实践还有很长的路要走,很高的山要攀随着流量往智能终端设备迁移,新的机遇“物联网商业社交时代”也将迎来,通过人的第六器官(智能手机)和智能设备终端的联网互动,从而改变了人的行为习惯和消费方式。线下流量通过LBS定位重新分配,又通过物联网终端智能推荐引擎引导到网上任意有价值的地方,至此互联网下半场拉开帷幕。。

Square貌似找到了一个打破口:它的整个领取体系都依托了现有的信誉卡网络。此外,其他的变通方案也在渐渐呈现。那些经过各种优惠券,会员卡来绑定消费者的使用就能为消费者带来极大的益处。假设这类使用是由特定的商家提供,那么他们就能处理鸡生蛋,蛋生鸡成绩(相当于商家本人提供领取方案)。与此同时,应用NFC进场通讯的领取手腕则还是要处理鸡生蛋,蛋生鸡的成绩。