昔日,宁德时代(300750)正式上市,毫有意外地以44%封涨停,且首日0.04%的换手率低于异样作为独角兽上市的 富士康 (0.15%)。众人的等待尽在不言中。此前,作为全国最大的动力电池制造商,宁德时代(CATL)仅用时24天就顺利过会,一举刷新IPO过会纪录,曾经吸引了众多的目光。

此时,间隔2008年首款以锂离子电池为动力的纯电动跑车Tesla Roadster降生正好十年。

电动汽车的呈现,给了中国汽车企业一次弯道超车的时机。关键技术受制于人,无法自主研制出优秀的发起机,不断是国产车无法提升一线品牌的次要缘由,但是电动汽车却巧妙地绕开了这个阿喀琉斯之踵。尤其是在电动汽车三电零碎(电机/电池/电控)的电池范畴里,前有 比亚迪 ,后有宁德时代,中国企业曾经占据了全球市场的半壁 江山 ,2017年全球动力电池企业销量前十中,有7家来自中国(表1)。

其中,作为后来者的宁德时代,在电池出货量方面,曾经延续三年位居全球前三甲,并在2017年以近12GWh的出货量逾越了松下和比亚迪,跃居全球首位。

1. 逾越老大哥比亚迪

成立于2011年的宁德时代,之所以可以逾越老大哥比亚迪,有一个客观缘由在于:在新动力汽车呈迸发式增长的这几年,其拿下了多家新动力整车厂的动力电池订单,而比亚迪的动力电池仅限于自用。

虽然比亚迪进入动力电池范畴早于宁德时代,但其动力电池在很长一段工夫内都仅限于自用。直到2017年5月,比亚迪终于宣布分拆动力电池部门。2018年第307批次的新动力公用车产品中, 西风汽车 集团申报的一款纯电动载货汽车底盘和纯电动厢式运输车,都搭载了比亚迪提供的磷酸铁锂电池。比亚迪动力电池正式外供,会对已有的市场格式形成怎样的影响呢?

宁德时代最后是从ATL的动力电池部门拆分出来的。成立于1999年的ATL,是全球最大的锂离子电池消费商之一,其开创人之一便是宁德时代的实控人曾毓群。2004年,ATL由于协助苹果公司处理了MP3锂电池循环寿命过短的成绩,成功进入了苹果产业链。之后,苹果推出iPhone手机,ATL不只顺理成 章成 了苹果的供给商,还最终成为其最大的电池供给商。

由于ATL有着完善的锂电池技术和与外企协作的丰厚经历,所以从ATL分拆出来的宁德时代依托名企“背书”优势,第一年便取得了宝马的喜爱,随即成为我国首家进入国际车企供给商体系的动力电池企业。得益于宝马对技术的要求严苛,宁德时代的技术程度迅猛提升。

由于取得了国际一线品牌的认可,宁德时代自然成了国际车厂眼中的香饽饽,上汽、北汽、长安、吉利等多家车企纷繁与宁德时代树立了协作关系。随着2015年新动力汽车市场呈现迸发式增长,宁德时代渐渐地在动力电池这一范畴站稳了脚跟。这些年在众多整车厂所积聚的口碑,正渐渐成为宁德时代最大的护城河之一。

虽然比亚迪放开了动力电池的供应,但是目前来看宁德时代还在持续扩随着流量往智能终端设备迁移,新的机遇“物联网商业社交时代”也将迎来,通过人的第六器官(智能手机)和智能设备终端的联网互动,从而改变了人的行为习惯和消费方式。线下流量通过LBS定位重新分配,又通过物联网终端智能推荐引擎引导到网上任意有价值的地方,至此互联网下半场拉开帷幕。展着本人的渠道优势。继2018年3月拿下群众订单之后,仅隔1个月,宁德时代再度签下日产和戴姆勒两家国际汽车品牌,国际市场拓展场面进一步翻开,其也是中国独一一家可以和国际车厂协作的电池厂商。如今,宁德时代已与上汽集团、北汽集团、 吉利集团 、福汽集团、中车集团、西风集团、长安集团和宇通集团等国际车企,以及宝马、捷豹路虎和群众等国际品牌结成同伴关系,同时,与 蔚来汽车 等新创企业也有协作。

而在这时期,比亚迪达成协作的企业简直为零。也就是说,除了西风以外,目前地下渠道还没有见到其他厂商与比亚迪协作的音讯。

作为中国最大的整车厂之一,比亚迪和其他的整车厂商存在一定的竞争关系,这能够是它扩展动力电池渠道的次要妨碍。但换个角度来看,也正由于在动力汽车方面多年的研讨,使得比亚迪在三电零碎上拥有完善的技术,这是宁德时代所不具有的。

由于比亚迪以垂直整合形式为主,所以三电零碎比拟成熟,并研收回了弱小的杀手锏“e平台”。e平台是一个纯电动汽车开发平台。依照比亚迪的解释,e平台由33111组成,第一个3就是驱动电机+电机控制器+加速机三合一;第二个3就是DC-DC(直流电源模块)+充电器+配电箱三合一;而三个1则辨别代表1块集成了仪表、空调、音响等10合1控制模块的PCB板,1个搭载了“Dilink智能网联络统”的智能自动旋转大屏以及1块长续航、功能波动的电池组。可以说,e平台可以为整车企业提供一站式的纯电动汽车零碎处理方案,根本上可以提供电动汽车的一切技术,而车厂只需求设计好车身以及对应的底盘悬挂零碎就足够了。因而,绝对于宁德时代,比亚迪可以给予整车厂更多的技术支持,成套供给的e平台,对 于刚 刚起步的电动车厂而言有着宏大的吸引力。

2. 磷酸铁锂电池 PK 三元锂电池

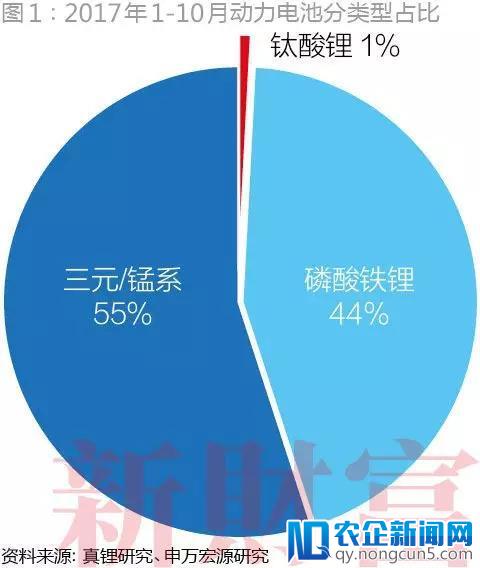

从电池技术来看,目前市场上主流的动力电池是磷酸铁锂电池和三元锂电池(图1)。比亚迪晚期由于整车量产的需求,选择了以技术较为复杂的磷酸铁锂电池作为主攻方向,而宁德时代则是以三元锂电池为主,但同时也会消费磷酸铁锂电池。

回忆两家企业的开展历程,比亚迪开端做动力电池之初,日韩企业曾经在三元锂电池的范畴有了比拟大的成就,而磷酸铁锂电池还处于技术空白。由于在三元锂电池的技术上追逐日韩尚有难度,加之国度在2016年之前对磷酸铁锂电池有着较高的政策支持力度,比亚迪便以磷酸铁锂电池作为市场的切入点,进入了动力电池的范畴。

磷酸铁锂电池关于技术的要求更低,也能满足事先电动汽车的根本需求。2015年当前,国度加大了对电动汽车的补贴力度,电动汽车开端在中国普及,比亚迪凭仗其在磷酸铁锂电池技术上的优势,在2017年以前延续多年在动力电池方面稳居国际第一的地位。

相比之下,宁德时代由于有着之前ATL在动力电池方面的根底,所以把重心放在了对三元锂电池质量的提升上。前期随着战略的调整,宁德时代的磷酸铁锂电池次要使用于储能及大巴,然后在乘用车市场上鼎力推行三元锂电池。目前宁德时代的三元锂电池曾经掩盖到国际的主流车企(表2)。

比照来看,2017年动力电池装机量排在国际前十的企业中,宁德时代以4.63GWh的三元锂装机量排在首位,在逾10GWh的总量中占比到达44.52%,其次为沃特玛和 比克动力 ,辨别为2.33GWh和1.71GWh,其他均不超越1GWh。而比亚迪三元锂的装机量仅为0.85GWh,远远落后于其他的竞争对手。

动力电池技术的开展趋向是沿着高电池单体/零碎能量密度的途径走。磷酸铁锂电池单体能量密度难以超越140Wh/kg,规模化的三元锂电池单体能量密度能做到220Wh/kg,实验室里的下限是300Wh/kg。可见,相比三元锂电池,比亚迪此前重点研发的磷酸锂铁电池无论在能量密度还是本钱上都处于优势。虽然比亚迪可以经过弱小的技术,将磷酸铁锂电池的能量密度做到200Wh/kg,但是综合来看,三元锂电池拥有更高的下限。

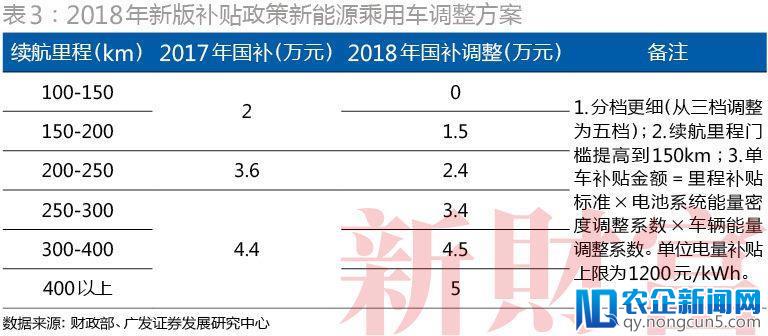

另一方面,随着2018年2月13日电动汽车国补政策的正式出台,300公里的续航里 程成 为了补贴的分水岭,对续航里程150-200公里的纯电动车型补贴降幅达58.33%,对续航里程300-400公里车型的补贴反而进步了2.27%,对续航400公里以上车型补贴进步幅度达13.64%(表3)。新政的公布,倒逼了均匀单台带电提升,强化了车型及电池质量晋级。电池质量晋级的中心在于能量密度的进步,能量密度进步了,续航里程自然就会进步。

为了补偿在三元锂电池范畴的短板,比亚迪一方面对三元锂电池停止了扩产,还同国际的另一动力电池龙头企业 国轩高科 一同协作研发三元锂电池。同时,也宣布本人将来的乘用车将全部搭载三元锂电池。

3. 决胜固态电池

不论是宁德时代,还是比亚迪,新减产能的标的都不谋而合地选择了三元锂电池(表4)。且两家的目的,都是到2020年把三元锂电池的能量密度进步到300Wh/kg。

从技术下去说,电池的能量密度、本钱等要素是决议其好坏的关键要素。从能量密度来看,2017年,宁德时代的三元锂电池单体能量密度为240Wh/kg,而比亚迪的三元锂电池单体能量密度为200Wh/kg,按方案,往年也将抵达240Wh/kg。

要想在三元锂电池的能量密度上完成进一步打破,高镍化是次要的开展方向。三元锂电池采用高镍三元资料为正极,再搭配石墨负极可以使方壳电芯能量密度提升到260Wh/kg,而硅碳复合物负极则是打破300Wh/kg的关键,目前两家均已做出了部署。

由于技术上的积聚更为深沉,当比亚迪也开端转向三元锂电池的研发后,宁德时代的优势正在渐渐变小。但决议将来技术之争的胜负手,能够并不是三元锂电池,而是固态电池。

固态电池的平安功能好、能量密度高和循环寿命长,是电动汽车理想的动力电池。和三元锂电池相比,固态电池由于把其中的电解液交换为电解质,可以防止电池收缩景象,接受更高的温度,所以在平安性以及能量密度上都有了很大的提升。

而最重要的为数亿中文用户免费提供海量、全面、及时的百科信息,并通过全新的维基平台不断改善用户对信息的创作、获取和共享方式。一点就是,运用了全固态电解质后,锂离子电池可以不用运用嵌锂的石墨负极,而是直接运用金属锂来做负极,这样可以分明加重负极资料的用量,使得整个电池的能量密度分明进步。同时,由于固态电池没有了隔阂和电解液,所以电池可以更轻更薄。

目前,“中国制造2025”明白了动力电池的开展规划:2020年,电池能量密度到达300Wh/kg;2025年,电池能量密度到达400Wh/kg;2030年,电池能量密度到达500Wh/kg。显然,不管是磷酸铁锂还是三元锂电,都尴尬此大任;而以后全固态锂电池的能量密度可以到达约400Wh/Kg,预估最大潜力值达900Wh/Kg。

目前宁德时代次要在聚合物和硫化物基固态电池方向辨别展开了相关的研发任务,并获得了初步停顿。同时针对资料体系特点和规模化消费的要求,宁德时代展开了全固态电池制造工艺道路的设计和探究。聚合物固态锂金属电池方面,宁德时代基于对电池的导电、加工功能的改良,设计制造了容量为325毫安时的聚合物电芯,循环300圈以上,容量坚持率到达82%。

而比亚迪在2016年中期确定了以固体电池为锂电池将来方向的开展基调,开端规划固态电池的相关研发任务。目前比亚迪正在积极推进下一代锂电池的研发部署,并将固态电池作为下一步研发重点,积极推进相关产品的产业化研发使用,并确定将在将来10年,最快5年内提供该类型产品。2017年8月,比亚迪请求了一种全固态锂离子电池正极复合资料及一种全固态锂离子电池的创造专利。2018年1月,比亚迪在互动平台上表示,公司正在积极推进固态电池项目商用。

全体而言,无论是在三元锂电池的高镍化上,还是固态电池的研讨上,比亚迪和宁德时代两家目前的实力都没有太大的差距。

4. 老大老二打架,老三很受伤

随着宁德时代的上市,动力电池行业拼刺刀的场面行将开端。宁德时代手握先进的技术与良好的口碑,而老大哥比亚迪也放下了身段,预备用完善的技术去从虎口中扯下一块肉来。宁德时代和比亚迪在抢夺着动力电池行业的龙头宝座,而其他企业则抢夺着生活的权益。

面对动力电池价钱的下滑、正极资料本钱的下跌,宁德时代和比亚迪可以经过规模扩产来降低本钱,在价钱上取得更多的话语权,可这就苦了其他的小弟们。更严酷的竞争态势,对企业的技术才能、制造程度和资金储藏都提出了更高要求,二三线企业将越来越难生活。

高工产研锂电研讨所(GGII)的数据显示,2017年全国动力电池产能达180Gwh,产能应用率仅40%,2018年产能应用率或将进一步降低,产能过剩状况加剧。而从政策下去看,国度关于新增的动力电池产能有了更高的要求,目的也很分明——优胜劣汰。

而依据中国汽车动力电池技术道路图方案,到2020年零碎级能量密度要到达250Wh/kg,本钱要降到1元以下,续航里程到达400km以上。随着工夫的推进,新动力补贴力度也在逐渐降低,并且在2020年取消补贴。

这些要素都将招致没有规模优势的小企业生活困难。高工产研锂电研讨所的一份研讨报告指出,将来3-5年内,我国90%以上的锂电企业将被兼并、重组或许破产开张,真正能进入整车供给体系的数量不会超越20家,而且产能会高度集中到前几名。到2020年,动力电池企业能够只会剩下10-20家。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】