我国时隔7年再次上调个税起征点。个税工资薪金、劳务报酬、稿酬和特许权运用费等四项休息性所得初次实行综合纳税;个税起征点由每月3500元进步至每月5000元(每年6万元);初次添加子女教育收入、持续教育收入等扣除项。

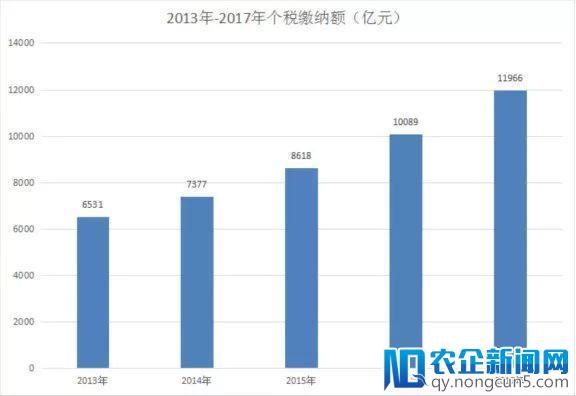

我国上一次调整个税起征点是7年以前,现行的个税起征点7年未变。这时期我国个税交纳逐年添加。2017年全国个税支出11966亿元,同比增长18.6%。2013年仅6531亿元,五年工夫累计增长5435亿元。

本次个税起征点上调至5000元之后,上千万交纳个税的绝大少数工薪阶级将受害,北上广深等一二线城市任务的工薪阶级,是个税交纳的主力军。进步个税起征点,对少数人来讲无疑是件坏事,支出添加。

腾讯财经讯 据新华社音讯,时隔7年中国将再次进步团体所得税起征点。备受关注的团体所得税法修正案草案19日提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次基本性革新:

工资薪金、劳务报酬、稿酬和特许权运用费等四项休息性所得初次实行综合纳税;个税起征点由每月3500元进步至每月5000元(每年6万元);初次添加子女教育收入、持续教育收入、大病医疗收入、住房存款利息和住房租金等专项附加扣除;优化调整税率构造,扩展较高档税率级距。

焦点:个税法修正案草案增反避税条款堵税收破绽

为梗塞税收破绽,个税法修正案草案拟初次添加反避税条款,针对团体不按独立买卖准绳转让财富、在境外避税地避税、施行不合理商业布置获取不当税收利益等避税行为,赋予税务机关按合理办法停止征税调整的权利。

关于团体所得税你理解吗?团体所得税的征税义务人、纳税对象是什么?应税项目有哪些?个税应该如何计算呢?

团体所得税是对团体获得的各项所得征收的一种所得税。团体所得税起征点是指国度为了完善税收体制,更好的停止税制变革,而制定的税收制度。个税起征点上次调整还要追溯到2011年9月,事先中国际地个税免征额由2000元调至3500元。

关注:个税免征额规范进步,个税交纳将节省多少钱?

在团体所得税税率方面,我国实行七级超额累进税率,不同的应征税所得额区间对应不同的税率,税率最高档为3%,最高档为45%。税率详细如下表所示:

假如个税免征规范从3500元进步至5000元,思索月应征税所得额和税率不变,则团体将少交纳个税45元,即(5000-3500)*3%。关于团体月应征税所得额原先在3500-5000元之间的人而言,受害将是最大的。

一、个税知识点扫盲

什么是“征税义务人”?

团体所得税,以所得人为征税义务人,以领取所得的单位或许团体为代扣义务人。扣缴义务人该当依照国度规则操持全员全额扣缴申报。

纳税对象包括哪些?

法定对象

我国团体所得税的征税义务人是在中国境内寓居有所得的人,以及不在中国境内寓居而从中国境内获得所得的团体,包括中国国际公民,在华获得所得的外籍人员和港、澳、台同胞。

居民征税义务人

在中国境内有住所,或许无住所而在境内寓居满1年的团体,是居民征税义务人,该当承当有限征税义务,即就其在中国境内和境外获得的所得,依法交纳团体所得税。

非居民征税义务人

在中国境内无住所又不寓居或许无住所而在境内寓居不满一年的团体,是非居民征税义务人,承当无限征税义务,仅就其从中国境内获得的所得,依法交纳团体所得税。

应税项目有哪些?

1、工资、薪金所得;2、集体工商户的消费、运营所得;3、对企事业单位的承包运营、承租运营所得;4、劳务报酬所得;5、稿酬所得;6、特许权运用费所得;7、利息、股息、红利所得;8、财富租赁所得;9、财富转让所得;10、偶尔所得;11、其他所得。

二、个税应该如何计算呢?

团体所得税计算公式

应征税所得额= 工资支出金额- 各项社会保险费(五险一金等)- 起征点(3500元)

应征税额= 应征税所得额*税率- 速算扣除数

阐明:假如计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

2011年9月1日起调整后的7级超额累进税率

阐明:1、本表含税级距中应征税所得额,是指每月支出金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由征税人担负税款的工资、薪金所得;不含税级距适用于由别人(单位)代付税款的工资、薪金所得。

案例计算阐明

小明在2018年1月份税前工资10000元,他需求交纳各项社会保险金1100元,那么他的税后工资是多少呢?

*应征税所得额=(应发工资-四金)-3500,即10000-1100-3500=5400元,参照下面的工资税率表,即在4500-9000局部,则适用税率20%,速算扣除数为555。

*缴费=应征税所得额*税率-速算扣除数=5400*20%-555=525元。

*实发工资=应发工资-四金-缴税=10000-1100-525=8375元

三、我国个税规模有多大?2017年1年支出11966亿

腾讯财经留意到,我国上一次调整个税起征点是7年以前,现行的个税起征点7年未变。这时期我国个税交纳逐年添加。2017年全国个税支出11966亿元,同比增长18.6%。2013年仅6531亿元,五年工夫累计增长5435亿元。

腾讯财经制图:2013-2017年全国个税交纳额统计

另据财政部最新数据显示,截至到往年前5个月,我国团体所得税支出6891亿元,同比增长20.6%,这个数字曾经超越2013年全年个税支出。财政部解释称,个税支出大增次要是城镇居民支出添加以及征税人数增长带动。

2017年,随着各地政府和地税局逐渐地发布数据,中国月薪过万的人数呈现了猛增。十分风趣的数据可以证明这一点,,2010年全国仅有268.9万人自主申报个税,而上海一个城市就超越了40万人,占了全国15%左右,上海政府体系的高效和上海人征税认识之强可见一斑。这个40万是估量值,由于上海自主申报个税人数2007年为23.8万人,2008年为29.2万人。

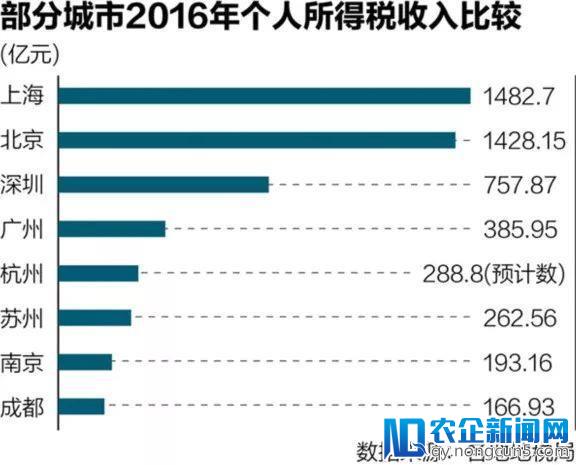

局部城市2016年团体所得税支出比拟

局部城市2016年团体所得税支出比拟

财政部发布的数据显示,2015年中国团体所得税支出为8618亿元,占据税收总支出的6.9%,而欧美兴旺国度这一数据大约为40%,中外个税比例差距较大。对此,北京大学法学院教授刘剑文解释,团体税占比拟低缘由在于我国实行以直接税为主。

四、谁在交纳个税?2800万人受害

税变革历来是社会关注的热点,个税变革坚持“增低、扩中、调高”的总准绳,即中低支出者少缴或免缴、高支出者多缴。

我国2005年12月19日国务院发布修订的《团体所得税法施行条例》规则,年所得12万元以上的征税义务人,在年度终了后3个月内到主管税务机关自行操持征税申报。

请留意:在国度税务总局制定的《方法》中规则,年所得12万元是包括了一切的支出,除了根本的工资薪金外,还包括稿酬、劳务报酬、利息、股息、红利所得、财富租赁所得、财富转让所得等等,都需申报。

也就是说,你的房子租给了他人,你炒股赚了钱,你的钱存在余额宝有了利息,你的车让他人拼车收了点钱,都算是你的支出。

那么,全国个税自主申报人数有多少呢?

国度如今没有一致发布数据,不过从2011年就打破了315万人,从近年来惊人的增速来看,2017年全国个税自主申报人数简直一定过千万,估量在1500万人左右。此前有媒体质疑个税曾经沦为“工资税”。

全国政协委员、前财政部财政迷信研讨所原所长、华夏新供应经济学研讨院院长贾康在2015年全国“两会”时期曾表示,在中国,只要2800万人交纳个税,占总人口的不到2%,个税曾经相当边缘化。

这意味本次个税起征点上调至5000元之后,绝大少数工薪阶级将受害,北上广深等一二线城市任务的工薪阶级,是个税交纳的主力军。进步个税起征点,对少数人来讲无疑是件坏事,支出添加。

五、中国个税变革历程及关键工夫节点

个税规模增速及变革节点,腾讯《财看见》制图。

1950年7月,政务院发布的《税政施行要则》中,就曾罗列有对团体所得课税的税种,事先定名为“薪给报酬所得税”。但由于我国消费力和人均支出程度低,实行低工资制,虽然设立了税种,却不断没有开征。

1980年9月10日, 第五届全国人民代表大会第三次会议经过并发布了《中华人民共和国团体所得税法》。个税起征点设置为800元,我国的团体所得税制度至此方始树立。

1986年9月, 针对我国国际团体支出发作很大变化的状况,国务院发布了《中华人民共和国团体支出调理税暂行条例》,规则对本国公民的团体支出一致征收团体支出调理税。

1993年10月31日, 第八届全国人民代表大会常务委员会第四次会议经过了《关于修正的决议》的修正案,规则不分外、外,一切中国居民和有来源于中国所得的非居民,均应依法交纳团体所得税。,同日发布了新修正的《中华人民共和国团体所得税法》(简称税法)。

1994年1月28日国务院配套发布了《中华人民共和国团体所得税法施行条例》。

1999年8月30日,第九届全国人大常务委员会第11次会议经过了《关于修正〈中华人民共和国团体所得税法〉的决议》,把个税法第四条第二款“储蓄存款利息”免征团体所得税项目删去,而开征了《团体储蓄存款利息所得税》。

2002年1月1日,团体所得税支出实行地方与中央按比例分享。

2003年7月财政部财政迷信研讨所发布了一份名为《我国居民支出分配情况及财税调理政策》的报告,建议变革现行的团体所得税税制,过度进步团体所得税起征点,同时对中等支出阶级采取低税率政策。2003年10月22日,商务部提出取消征收利息税,进步团体支出所得税免征额等多项建议。2005年终, 广东财政再次对个税免征额进步停止调研,以便为地方尽快出台税改政策提供参考根据。

2005年07月26日,国务院常务会议,讨论并准绳经过了《中华人民共和国团体所得税法修正案(草案)》。

2005年08月23日,第十届全国人大常委会第十七次会议初次审议团体所得税法修正案草案。

2005年10月27日, 第十届全国人大常委会第十八次会议再次审议《团体所得税法修正案草案》,会议表决经过全国人大常委会关于修正团体所得税法的决议,免征额由800元调整为1600元,2006年1月1日起实施。

2007年6月29日, 第十届全国人民代表大会常务委员会第二十八次会议经过了《关于修正〈中华人民共和国团体所得税法〉的决议》,对团体所得税法停止了第四次修正。第十二条修正为:“对储蓄存款利息所得开征、减征、停征团体所得税及其详细方法,由国务院规则”。

2007年12月29日,十届全国人大常委会第三十一次会议表决经过了关于修正团体所得税法的决议。团体所得税免征额自2008年3月1日起由1600元进步到2000元。

2008年暂免征收储蓄存款利息所得团体所得税。

2009年取消“双薪制”计税方法。

2010年对团体转让上市公司限售股获得的所得征收团体所得税。

2011年6月30日,十一届全国人大常委会第二十一次会议表决经过了全国人大常委会关于修正团体所得税法的决议。团体所得税免征额将从现行的2000元进步到3500元,同时,将现行团体所得税第1级税率由5%修正为3%,9级超额累进税率修正为7级,取消15%和40%两档税率,扩展3%和10%两个高档税率的适用范围。

2012年7月22日,地方政府有关部门曾经预备在2012年启动全国中央税务零碎团体信息联网任务,为“按家庭征收团体所得税”变革做好技术预备。此前业内不断呼吁的综合税制无望在将来完成。

2018年3月5日,第十三届全国人民代表大会第一次会议在北京人民大会堂开幕。政府任务报告指出:进步团体所得税起征点,添加子女教育、大病医疗等专项费用扣除,合理减负,鼓舞人民群众经过休息添加支出、迈向富有。

2018年7月1日起科技人员获得职务科技效果转化现金奖励,团体所得税可享优惠。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】