6月15日, 第三方领取 效劳提供商 汇付天下 股份无限公司(以下简称“汇付天下”)在港交所正式挂牌买卖,两日跌幅13.6%。

此外,据玛丽·米克尔的《2018年互联网趋向报告》显示,中国挪动领取范畴两大巨头领取宝和财付通的市场份额算计高达 92%,剩下8%的市场份额将由其他241家第三方领取机构共享,第三方领取范畴寡头竞争格式初步构成。面对如此严峻的市场竞争环境,汇付天下如何包围?

1.汇付天下简介

汇付天下成立于2006年, 次要业务范畴为领取效劳和 金融科技 效劳 ,于2010年成为首家取得证监会同意展开基金销售领取结算业务的领取公司,2011年成为首批取得央行领取业务牌照的公司。

据招股书披露,汇付天下此次全球出售2.25亿股其中香港出售10%,国际出售90%,招股价7.5港元/股,,募集金额16.87亿港元,所得款项次要用于技术研发、战略投资、归还银行借款、渠道拓展、人才招募及培育等,详细用处如表1所示。

2. 第三方领取行业简介

(1) 第三方领取开展历史

麻袋研讨院以为, 第三方领取效劳是指具有一定实力和信誉保证的非银行信誉中介,为其客户与客户之间提供的领取处置及结算效劳的领取形式,次要可分为POS领取、互联网领取、挪动领取和跨境领取四类。 降生于1999年的首信易领取成为该行业最早吃“螃蟹”的企业。自降生19年以来,中国的第三方领取行业大约阅历了三个阶段:

第一阶段(1999~2004) 次要是以中国银联经过组建银行间清算零碎,构建的POS机物理网络,处理了买卖进程中的信任成绩。此阶段由于第三方领取还处于晚期开展阶段,其影响力和掩盖范围均无限,因而也没有相关政策措施出台。

第二阶段(2005~2013) 淘宝、京东等电子商务平台的开展壮大,以领取宝和财付通为代表的众多第三方领取效劳平台以其便捷性和平安性迅速崛起,第三方领取行业进入继续波动的“黄金”增临时。这一时期,第三方领取行业开展极端迅猛并构成一定规模,对银行等传统货币领取机结构成了较大冲击,同时行业外部竞争剧烈。因而,国务院及相关部门陆续发布了一系列相关政策措施用于标准电子商务市场的开展和网上领取环境建立。

第三阶段(2014~目前) 扫码领取普及,无现金社会开端全球推行。自2014年起,银行卡取现规模开端逐年下降,第三方领取逐渐替代现金领取。财付通依托微信、QQ弱小的社交属性,在2014年后开端发力,逐渐拉近与领取宝的间隔,并于2017年市场份额到达40%左右,构成双寡头竞争格式。与此同时,央行发布一系列相关法律法规标准第三方领取行业的开展,第三方领取机构在挪动领取体系中作为补充者的角色被政府定位。这一时期,国际第三方领取市场趋于成熟,用户规模趋于波动,增速开端减缓。

但是,国外市场开端发力。据阿里巴巴财报显示,截至2018年3月31日,领取宝与其全球合资同伴一同在全球为约8.7亿年活泼用户提供效劳,其中海内客户超越2亿。

(2) 第三方领取行业开展现状

中国第三方领取的参与者次要包括中国人民银行、中国银联、非银行领取机构网络领取清算平台(网联)、商业银行、第三方领取效劳商及其客户。 第三方领取行业过来几年增长迅速,在监管部门的标准下,由野蛮生长的形态趋于合规持牌运营。

据汇付天下招股书披露,2017年,第三方领取买卖量算计约为152.9万亿元,其中挪动领取占比63.9%,而2012年挪动领取仅占领取买卖量的4.8%。随着用户领取习气的培育和领取场景的浸透,估计挪动领取将以39.4%的复合增长率增长,并于2021年到达人民币368.8万亿元。

麻袋研讨院以为,中国第三方领取市场疾速增长的驱动要素次要有以下四点: (1)消费者领取习气的培育和改动;(2)领取技术的提高和领取场景的不时丰厚;(3)智能手机用户和线下小微商户的继续增长;(4)愈加积极自动的政府监管等。 目前来看,第三方领取行业的开展次要出现出以下特点:

1)牌照发放区域散布极不均衡。 据亿欧网统计,截止2018年1月,央行合计发放271张领取牌照,其中被登记28张,市场剩余243张。持牌运营机构散布在北上广深、江苏、浙江和山东的第三方领取平台占总机构数的70%以上,区域散布极不均衡。

2)买卖规模波动增长,增速开端放缓。 据艾瑞征询数据,2016年、2017年中国第三方领取综合领取买卖规模辨别为107.3万亿和160.4万亿,增长率辨别为105.2%和49.5%。估计将来三年买卖规模波动增长,但随着用户和资本对行业推进的边沿效应递加,增长率会逐渐放缓。

3) 寡头竞争格式初步构成,马太效应分明。 领取宝和财付通辨别凭仗其抢先的电子商务平台和社交属性,取得较多用户喜爱,加之两家领取巨头开端积极规划B端市场和境外领取范畴。同时,中国银联携手各家商业银行,凭仗其特殊的背景优势,共同推出“云闪付APP”,积极规划挪动领取范畴。目前来看, 整个第三方领取行业将来能够发生强者越强,弱者越弱的“马太效应”。据汇付天下招股书披露,领取宝和财付通二者市场规模算计达59.8%,第一财经统计的两家市场规模算计70.9%,挪动领取范畴市场份额更是高达90%。

4) 穿透式强监管将持续、第三方领取牌照成稀缺资源。 往年以来,超范围运营跨境领取业务、未按规则审核客户身份信息、变造银行卡信息、为无证机构提供买卖接口、备付金管理不标准等涉嫌违规成绩遭到央行重罚。据领取圈数据显示,仅2017年央行对第三方领取平台共开出罚单109张,累计金额2819.8万元。截至目前,登记第三方领取牌照28张,其中2017年登记20张。与此同时,央行于2016年8月宣布 “一段时期内准绳上不再批设新的第三方领取机构”。这让第三方领取牌照变成稀缺资源,并购价钱继续飙升。一张拥有“全牌照”(互联网领取、预付卡发行与受理、挪动电话领取、固定电话领取、银行卡收单)的第三方领取机构,收买叫价高达人民币30亿元。

3. 汇付天下主营业务引见

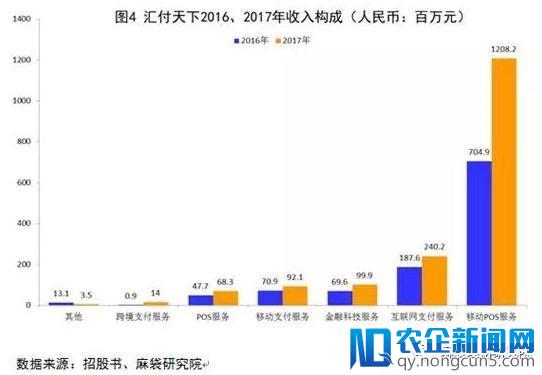

汇付天下主营业务次要是挪动POS效劳和互联网领取效劳,支出算计14.48亿,占总支出的83.9%。 其中,来自挪动POS效劳的支出由2016年的人民币7.05亿元增至2017年的人民币12.08亿元,次要是得益于小微商户客户的大幅添加及挪动POS领取浸透率和市场承受度的进步。互联网领取效劳支出由2016年1.88亿元添加至2017年的2.4亿元,次要是针对特定垂直行业的企业,向其提供定制化行业处理方案,使企业可以经过互联网停止付款。

此外,经过增强与ISO和SaaS提供商的协作以及POS效劳费率的上升,汇付天下2017年来自金融科技效劳、POS效劳、挪动领取和跨境领取的支出辨别为人民币9990万元、6830万元、 9210万元和1400万元,其中金融科技效劳次要包括:金融科技SaaS(账户管理效劳、技术运营支持及风险管理效劳)及数据驱动的增值效劳。

4. 汇付天下财务剖析

(1)销售本钱大于营业支出增长幅度

2017年12月31日,汇付天下领取买卖量初次打破万亿大关,到达人民币1.14万亿。从支出呈列表来看,汇付天下2015—2017年支出辨别为5.56亿、10.95亿及17.26亿元,增幅辨别为97%与57.7%。领取效劳支出占比由2015年的86.2%增至2017年的94.0%,其中挪动POS效劳奉献率最大,占领取效劳支出70.0%,次要缘由是小微商户客户由2016年的160万家增至2017年的580万家。

值得留意, 2015年至2017年,金融科技效劳为其发生的支出继续增长辨别为7470万、6960万和9990万,但对总支出的奉献继续下降, 辨别为13.4%、6.4%和5.8%。

从销售本钱来看, 2015至2017年汇付天下销售本钱辨别为2.98亿、6.31亿及11.59亿,增幅辨别为112%与84%。值得留意的是 ,销售本钱的增长幅度大于营业支出增长幅度。 据招股书披露,销售本钱增长的次要缘由是挪动POS客户领取买卖量和领取终端折旧的大幅添加。

(2)单个小微商户年净利润仅28.8元

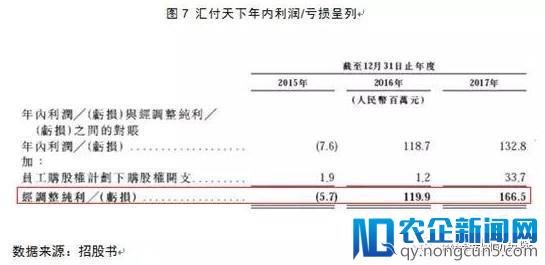

从披露的利润呈列表来看,汇付天下于2016年成功扭亏为盈,净利润为1.2亿元,增幅高达2204%;2017年净利润1.67亿元,增幅38.9%。由于汇随着流量往智能终端设备迁移,新的机遇“物联网商业社交时代”也将迎来,通过人的第六器官(智能手机)和智能设备终端的联网互动,从而改变了人的行为习惯和消费方式。线下流量通过LBS定位重新分配,又通过物联网终端智能推荐引擎引导到网上任意有价值的地方,至此互联网下半场拉开帷幕。付天下次要规划于B端小微商户,无妨合理假定汇付天下的利润构成全部来自于其580万小微商户客户,单个小微商户一年给汇付天下奉献的净利润只要28.8元。由此可见该行业在领取宝和财付通双寡头竞争格式背景下,竞争不可谓不惨烈。

5. 汇付天下竞争性剖析

(1)针对B端客户

领取宝、财付通的业务形式次要应用其弱小的线下流量资源、品牌效应及红包补贴战略,针对C端和B端,各个领取场景片面浸透,特别是在C端,二者算计市场份额超越90%。

与领取宝、财付通等巨头片面规划不同,目前汇付天下次要是与ISO、渠道协作同伴及直销团队树立普遍协作,面向小微商户、互联网金融企业、垂直行业公司等B端客户。据招股书披露,截止2017年12月31日,汇付天下的根底客户超越580多万小微商户、1500家互联网金融机构及各垂直行业的4000多家公司,

(2)领取方式兼容性强

领取宝、微信等领取方式互相之间兼容性较弱,这给了汇付天下时机。据招股书披露,汇付领取使客户可以运用银联卡、网上银行、领取宝、微信领取、银联云闪付和Apple Pay等多种领取方式付款。这种差别化的市场规划,为其在剧烈的竞争中博得一席之地。

(3)普遍的ISO网络掩盖+高效的直销团队

汇付天下作为国际首家为POS效劳及挪动POS效劳树立ISO网络的第三方领取效劳机构,截止2017年12月31日,已树立由1800多家ISO组成的ISO 网络,掩盖了中国120多个地级市。

应用ISO网络优势,以及弱小的直销团队,汇付天下在航空票务、基金、公同事业、互联网金融等重点垂直行业,包括其下游和下游市场参与者的销售及拓展,播种颇多。如在航空票务市场,依据Frost&Sullivan的材料,按市场份额计,汇付天下2017年已成为中国航空票务行业第二大互联网领取效劳商,包括18家国际次要航空公司、五大在线旅游平台及超越1500家票务代理。

(4)依托领取业务结构新金融生态圈

自2015年起,汇付天下先后辨别以参股或控股的方式在消费信贷、财富管理、大数据使用、投资征询等范畴积极规划,逐步开端构成本人的新金融生态零碎,构成其竞争优势。如在2016年成立的汇釜融资租赁(上海)无限公司(以下简称“汇釜融资”),作为汇付天下信贷业务板块的重要一员,以线上线下相结合的方式,为小微商户、小微企业和团体用户提供运营存款、团体消费存款及信誉卡代偿效劳。截止2017年底,汇釜融资已在国际10多个城市规划,累计放款10多亿,效劳客户10000多户。

6. 小结与瞻望

总体来看,第三方领取行业阅历多轮洗牌后开端标准化持牌运营。面对领取宝、财付通、银联商务等领取巨头对市场的强势占有,特别是C端团体消费市场,汇付天上等独立的第三方领取机构在所剩无几的市场份额中竞争极端剧烈。 麻袋研讨院以为,汇付天下或答应以从以下三个方面包围:

(1)、积极规划B端企业,经过为小微商户提供兼容性强、定制化效劳等处理方案;

(2)、国际领取市场日趋饱和,但是小微企业融资难融资贵的成绩仍然比拟突出,汇付天下可以应用与580万小微商户协作的数据优势,为小微企业提供融资效劳;

(3)、目前海内第三方领取根底设备绝对落后,中国出境人数屡创新高并具有较强的消费才能,跨境领取业务作为汇付天下领取业务的重要组成局部,表现亮眼。且汇付天下与中国银联签署协作协议,积极拓展海内收单市场,推行挪动领取产品,置信汇付天下将来在跨境领取范畴大有可为。

本文系投稿稿件,作者:麻袋研讨院;转载请注明作者姓名和“来源:亿欧”;文章内容系作者团体观念,不代表亿欧对观念赞同或支持。