美团600亿美元的估值能失掉支撑吗?

依据艾瑞征询的报告,2017年美伴随着互联网和移动生活的日趋成熟,芝麻信用高分和良好的个人征信记录,不仅可以办理贷款、申请信用卡延伸你的财富,更能大大便利我们的生活。团点评(以下简称“美团”)是全球最大的餐饮外卖效劳提供商,也是全球最大的到店餐饮效劳平台,并已建成全球规模最大的同城即时配送网络。

但是,美团的真实全景很有能够和你想象中的不太一样。

碾压 饿了么 还是脚踢携程?美团的中心战役力何在?

由于活泼在街头巷尾的50万名美团骑手,在群众眼里,美团能够还是个送外卖的。但是察看它的支出来源,结论令人震惊。固然,2017年,美团62%的支出来源于餐饮外卖板块,但已有32%来源于“到店、酒店及旅游”板块。而假如以毛利来权衡,餐饮外卖的毛利仅为17亿元,而“到店、酒店及旅游”板块的毛利高达96亿元,是外卖板块的5倍多,在美团整个盘子的122亿元这个局部的毛利占比接近8成!

也就是说,看起来美团是送外卖的,对标的竞争对手是 饿了么 ;但实践它的创收部门却是容易被人疏忽的到店酒店旅游部门,而这块业务更应该对标携程。

招股书显示,餐饮外卖的毛利率是一切业务中最低的,仅为8.1%,该板块支出210亿元,但销售本钱高达193亿元,包括183亿元的骑手人工本钱,形式可谓相当重。

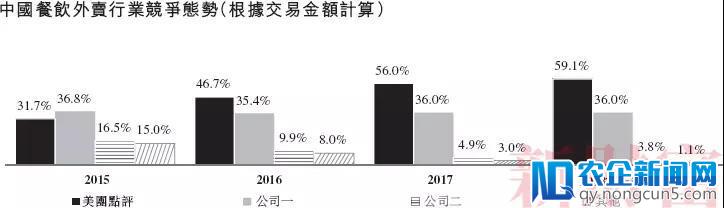

这一营收最为吃重的板块,当前能否存在盈利改善的空间呢?先看其市场份额,依据艾瑞的数据,美团已位居第一。招股书披露,过来4年,餐饮外卖行业第二名(据揣测应为饿了么)的市场份额根本坚持36%左右,但第三名、第四名的市场份额已简直完全被美团所淹没。从2015年到2018年一季度,美团的市场份额从3成提升到了近6成,展示出了弱小的作战才能。

为了在剧烈的市场中抢到如此大的市场份额,美团付出了比拟大的代价——2015-2017年间,其销售及营销开支辨别是71亿、83亿、109亿元。在外卖业务从千团大战、百团大战逐次淘汰对手,直至提升二强选手。目前来看,美团和饿了么已不太具有兼并的根底,但也没有谁能掐死谁的实力,互相默契增加补贴能够成为美团和饿了么的一种备选项。

格式大定。而与此同时,消费者关于餐饮外卖曾经构成了较强的依赖。下雨天、天冷、天热,点个外卖午餐;任务日的下午疲倦时来杯奶茶或甜点;世界杯、消暑夜,点个毛豆小龙虾的夜宵……相似的生活场景不时强化。

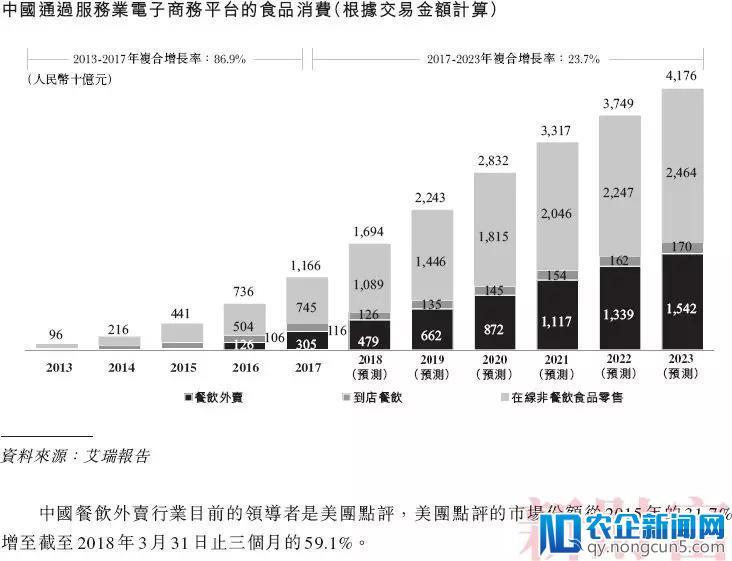

外卖,契合人天生就懒的本性。2016年,中国际地市场的到店餐饮消费规模是5040亿元,外卖是1260亿元,外卖占比不过1/6;2017年,到店餐饮7450亿元,外卖则到达了3050亿元,差不多1/3的餐饮消费是经过外卖完成的!关于美团来说,这块毛利率仅8.1%却拥有3.1亿客户的“刚需型”业务,在将来能够具有相当的盈利改善弹性。

另一方面,美团目前的现金奶牛是“到店、酒店及旅游”板块,该业务经过向游客提供预订入口,收取商家的佣金,由于不存在线下骑手本钱这样的重形式,毛利率高达88.3%。2017年,美团这一板块的支出为108.5亿元,销售本钱不到13亿元。相比之下,在线预订酒店的行业老大携程网(CTRP.NYSE),2017年总营收是268亿元,毛利率异样高达83%。

不同于外卖行业曾经是G2格式,中国酒店市场高度分散,预订渠道分散而多元化,美团闯入这一范畴后,在线酒店业的竞争格式已有所松动。

假如从国际间夜数来看,携程网(即下图公司一)在前五大公司中的份额占比从2015年的40%下降到了2017年的33.7%,而美团(黑色实体)则从2015年的19.6%上升到了31.3%,提升了10个多 百分点 ,与携程的差距已减少到2.4个百分点。以这一目标察看,美团对携程的老大位置曾经构成了极为无效的要挟。

当然,目前携程在海内酒店预订、机加酒等产品方面还具有分明优势,总营收也为美团这一板块支出的2.5倍。截至2018年6月26日开盘,携程的市值大约为260亿美元。

53万骑手、550万商家、3.1亿用户撑起美团根底生态

虽然在毛利来源上,美团更像携程,但其估值却远超携程。从基本下去说,美团的生态具有线上线下交融的特点。而这个壁垒决议了,当美团去对标携程或滴滴时,能迅速用补贴翻开市场;而反过去,滴滴和携程,很难短工夫内构筑起美团的生态。

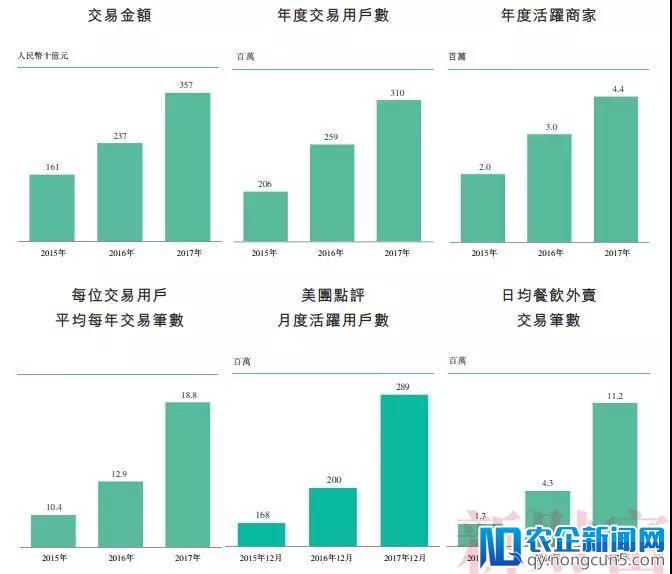

2017年,美团买卖笔数超58亿,买卖金额到达了3570亿元,效劳2800个大中小城市的550万商家和3.1亿用户,用户人均每年买卖数18本着网络面前人人平等的原则,提倡所有人共同协作,编写一部完整而完善的百科全书,让知识在一定的技术规则和文化脉络下得以不断组合和拓展。 .8笔,前10%的头部用户更是到达了每年98笔。2017年美团的日均活泼骑手数量53.1万人,自有配送团队完成了70%以上订单的配送,均匀每单配送工夫30分钟。

不只如此,美团丰厚的效劳业务资源和流量可以相互导流、穿插销售,降低获客本钱,加强用户粘性。

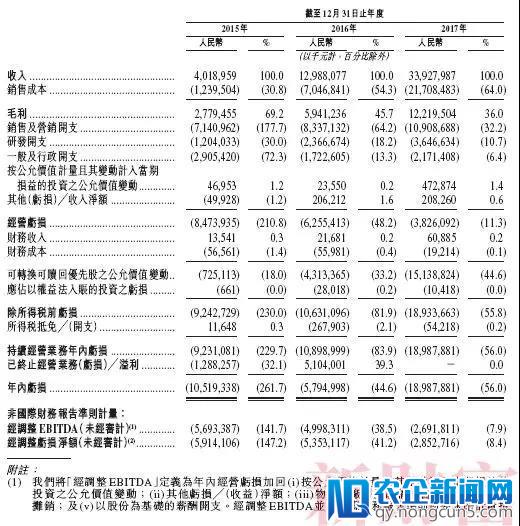

招股书显示,美团2017年支出339.28亿元,相比2016年129.88亿元增长1.6倍,与此同时,2015至2017年净盈余辨别为105亿、58亿、190亿元。不过,和小米一样,其盈余中大局部源于“可转换可赎回之优先股的公允价值变化”,扣除非常常性损益后美团2017年净盈余28.5亿元,出现收窄的趋向,可见其主营业务盈余的状况有所改善。

关于日常烧钱的互联网公司,活动性的重要显而易见。美团的现金及现金等价物占到总资产的23%,加上短期的理财富品258亿,共占到总资产的54%,现金还是比拟充足的,这也给其后续的资本并购、营销推行留下了空间。

但是,值得留意的是,美团2015、2016、2017年运营活动发生的现金流量净额辨别为40亿、19亿、3亿元,逐年大幅下降,虽然美团位居互联网电商平台的第一梯队,但营销上的少量投资、不时设立新业务或是吸纳盈余业务、技术提升带来的现金需求等,都让公司发明净现金流的才能大不如前。

从Eat Better到Live Better,美团的野望

比照剖析了外卖板块和在线酒店板块,大家应该可以了解,在大幅盈余的状况下,美团为什么还要收买摩拜、PK滴滴,那是由于在重资产形式下,外卖业务现阶段还很难真正赚到钱!但基于外卖业务聚会起来的数亿级消费者、百万家商家和骑手的生态,美团赚到了弱小的人气和流量,且具有很强的延展性,可以极端方便地给其他业务导流,并完成穿插销售。正如腾讯的形式,根基在于社交,但是变现经过游戏而来。

而“到店、酒店及旅游”的高毛利显然也让王兴尝到了相似的甜头,当人们“吃的更好”完成了,如何从“生活更好”赚到钱才是美团真正的野望。

2018年4月,美团以27亿美元收买 摩拜单车 ,截至2018年4月30日,摩拜在全球200个城市拥有2.32亿注册用户和620万辆单车,却照旧处于盈余形态。美团也坦承,共享单车这场恶战不知还会打多久,无法保证摩拜将来能盈利。但借助摩拜的网络,在共享出行范畴,美团在上海与滴滴鏖战,凭仗大规模补贴,在几周工夫就拿下1/3市场份额。

出行之外,凝聚在“生活效劳”这一大主题下,民宿、生鲜配送……这些业务都在顺次推进。当然,也有些业务停止了调整,如自2016年43亿将猫眼电影67.4%股权出售给 光线传媒 , 2017年18亿元再次出售19.7%股权后,美团仅持有猫眼8.27%的大批股权,避开与淘票票的正面竞争。

既然美团的公司使命是 “We help people eat better,live better”,那么“在这个使命之下,我们以为但凡最终要发作的,我们就会选取适宜的角度进入。”知名互联网评论家Keso曾评论道,“王兴对对美团的希冀,是成为第三产业的 阿里巴巴 。”在中国,单以美团的体量,就意味着,它难以防止会站在阿里与腾讯的交锋之界。

又双叒,腾讯最赢

阅文上市,腾讯最赢;搜狗上市,腾讯最赢;美团上市,腾讯或再次成为最 大赢家 。依据招股书,腾讯经过旗下的六家公司,持有美团算计20%的股权。

美团除了普通股,还拥有A类优先股12种(A-1系列不断到A-12系列),还有B系列无限股、C系列优先股,假如每种股份的存在代表了一次融资,参与次数最多的,就是腾讯。

以腾讯旗下的淮河投资(Huai River Investment Limited)为例,其持有美团6748万股普通股、1021万股A-2系列优先股、2922万股A-4系列优先股、626万股A-5系列优先股、739万股A-6系列优先股、258万股A-7系列优先股、52万股A-8系列优先股、2.02亿股A-9系列优先股、3881万股A-10系列优先股,以及2.59亿股B系列优先股。简直每一次,美团需求钱的时分,腾讯都当仁不让地站了出来。

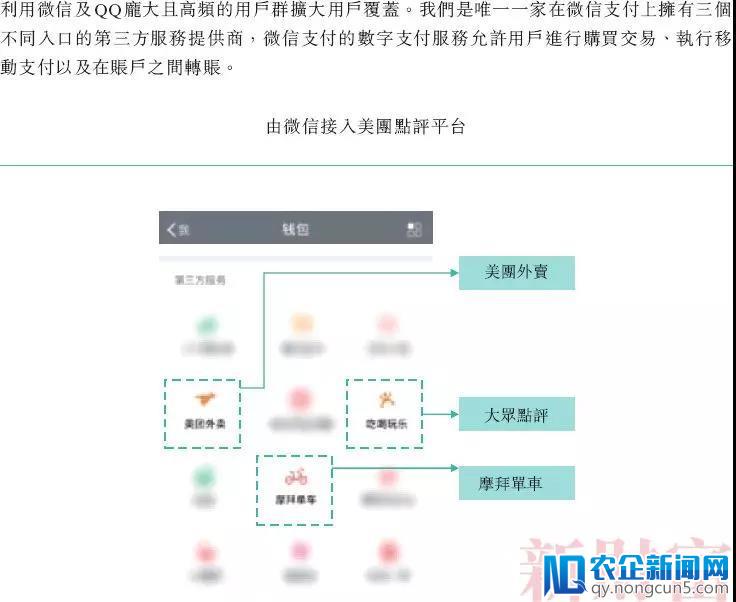

腾讯不只给钱给得直爽,还导流量,后者可是弥足珍贵的低本钱获客通道。美团的招股书中不无自豪地声称,微信领取的九宫格里,美团旗下的使用占了3席(美团、 群众点评 和摩拜),是独一一家如此受溺爱的。

成绩来了,集腾讯的万千溺爱于一身,美团凭什么?

腾讯和阿里不断在各个范畴尔虞我诈:领取、电商、云计算等。在电商范畴,腾讯对阿里构成了强无力的围歼态势。假如把美团视作一家电商,它超越3000亿元的总买卖金额(GMV)曾经是中国第三了,仅次于阿里和京东。

一方面,腾讯经过 黄河 投资(Huang RiverInvestment Limited)持有京东18%股权,高过 刘强东 自己15.5%的持股占比。而腾讯经过淮河投资等在美团中占股20%,也高过王兴自己11%的占比。因而,腾讯已是中国第二、第三大电商的大股东。

另一方面,京东和美团的GMV近年来坚持了高速增长,甚至压过了阿里的增速。

2017年,阿里的GMV规模达46350亿元,同比增长30%。其中,天猫跟淘宝网辨别到达21090亿元及25260亿元,同比辨别增长43.9%及20%。这一增速关于阿里如此庞大的体量已是殊为不易。

但2017年,京东GMV打破万亿大关,接近1.3万亿元,同比增幅高达约50%。截至2017年12月31日,京东年度活泼用户数为2.925亿,同比增长29.1%。

美团的增长异样迅猛。2017年其买卖金额到达了3570亿元,而2016年是2370亿元,同比增长50.6%。值得一提的是,王兴在承受采访时曾坦承,阿里已经也是美团重要的战略股东,但其在后续融资关口逼迫王兴在腾讯和阿里之间二选一,王兴由此彻底倒向了“三观更为分歧”的腾讯。

作为回击之一,2018年4月,阿里以95亿美元全资收买了饿了么,后者是美团在外卖范畴最大的竞争对手。

身家400亿!最富有最年老的清华学霸

和小米一样,美团也设置了同股不同权的AB类股份,三大结合开创人王兴、穆荣均、王慧文所持股份均为A类股,在股东大会决议案投票时,1股A类股可拥有10票投票权。战略投资者如腾讯、 红杉资本 所持的B类股份,1股对应1票(除开特定事项)。

也就是说,基于这样的布置,虽然王兴股权占比虽只要腾讯的一半,但投票权到达了腾讯的5倍。

此外,在董事会设置上,美团共有8位董事,王兴、穆荣均、王慧文均为执行董事,而来自腾讯的刘炽平、来自红杉的 沈南鹏 均为非执行董事,另有3名独立非执行董事。

因而,虽然王兴只持有美团11%的股权,但王兴仍是美团的实控人。

从福建龙岩的学霸,到成为“半个互联网的朋友”,再到迎来明天的高光时辰,王兴并没有用太久。王兴出生于1979年,往年39岁,在创建美团之前,王兴已延续创业屡次,最为知名的有两次,第一次是2003年创建校园社交网站校内网(即 人人网 ),后卖给了 陈一舟 的千橡集团。第二次是微博鼻祖饭否网,用户迅速增长到百万之后,被非正常封闭一年多工夫,后果让 新浪微博 青出于蓝。有意思的是,王兴他们一家都是“硬核”学霸,姐姐同为清华校友,老婆郭万怀则毕业于隔壁的北京大学。

此次上市,据彭博报道,美团将融资60亿美元,融后估值600亿美元。果真如此,王兴身家将到达约400亿元(540*11%*6.55)。这将使得他成为中国40岁以下,最富有的白手起家的年老男人。全中国, 只要一个 杨惠妍,能在“40岁以下顶级穷人比拼”中超越王兴。

市场的一切悬念,都只剩一个,在风声鹤唳的大环境里,美团600亿美元的市值,投资者们给不给?

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】